ICMS: autorregularização decorrente da não emissão de documentos fiscais – Lucro Presumido

A IN nº 58/2022 estabelece os procedimentos de lançamento de registros na Escrituração Fiscal Digital (EFD) e de cumprimento de outras obrigações acessórias relacionadas com a autorregularização de que trata o art. 155 do Decreto n.º 34.605/2022.

Logo, o contribuinte que não tenha recolhido ICMS devido em operação ou prestação na qual tenha deixado de emitir documento fiscal ou da qual tenha resultado omissão de receita poderá regularizar-se de forma espontânea, antes do início de ação fiscal, pagando o imposto devido, de forma atualizada e com acréscimos moratórios.

Vale ressaltar que a autorregularização prevista na IN nº 58/2022 não se aplica às empresas optantes pelo Simples Nacional.

Abaixo segue tópicos sobre os procedimentos tanto na EFD como nas demais obrigações que deverão ser adotados:

Do documento fiscal

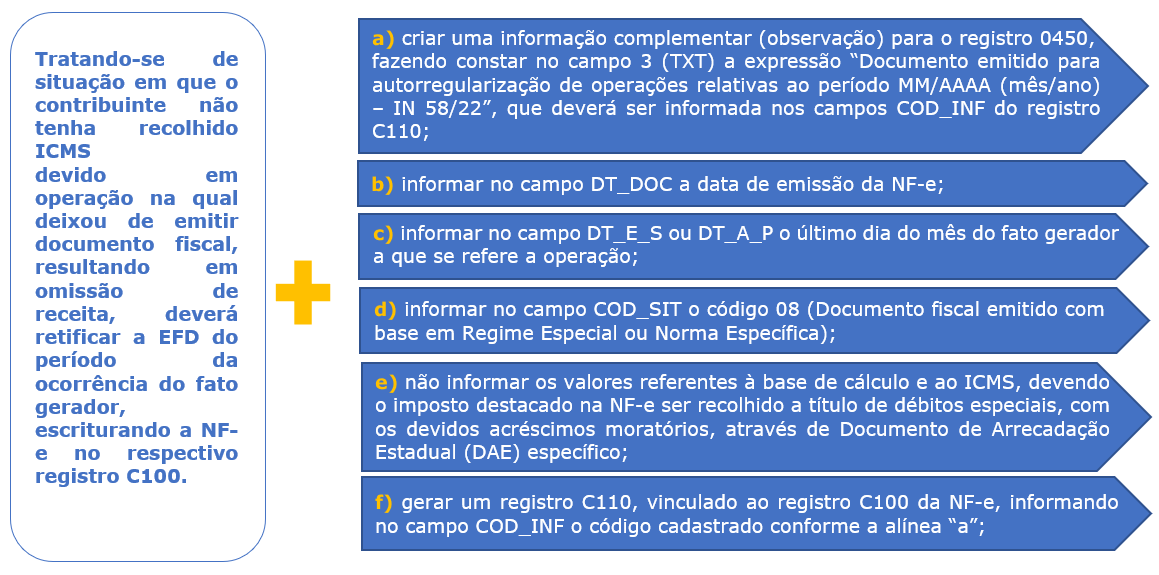

O contribuinte que não tenha recolhido o ICMS devido em operação na qual tenha deixado de emitir documento fiscal, resultando em omissão de receita, deverá emitir Nota Fiscal Eletrônica - NF-e (modelo 55) própria para cada período de apuração em que tenham sido praticadas as respectivas operações, com data atual, totalizando as operações omitidas, observado, ainda, o seguinte:

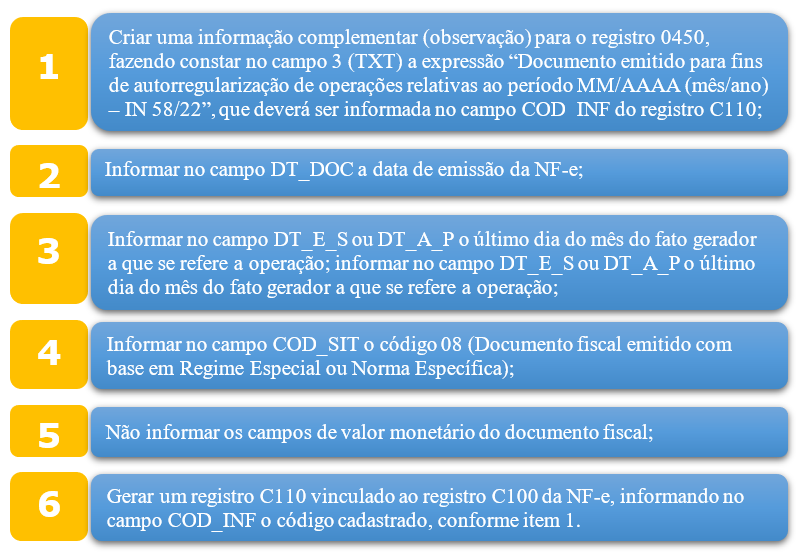

Lançamento na EFD

O lançamento na Escrituração Fiscal Digital (EFD) dos créditos tributários deverá ser realizado observando-se os seguintes procedimentos:

Na EFD do período da emissão da NF-e, registrar também o mesmo documento fiscal no registro C100, observado, ainda, o seguinte:

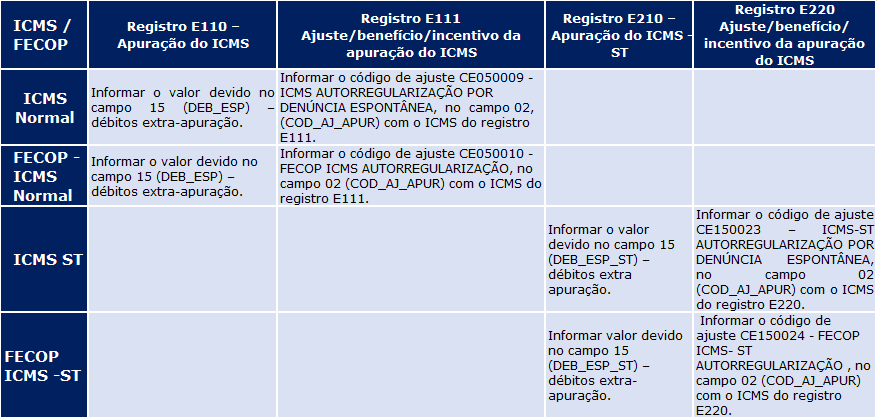

A escrituração da apuração do ICMS Normal, do imposto devido por substituição tributária, bem como do adicional ao ICMS destinado ao Fundo Estadual de Combate à Pobreza (FECOP), conforme o caso, deverá ser feita da seguinte forma:

Do Pagamento do imposto

O pagamento do imposto devido, inclusive do adicional ao ICMS destinado ao FECOP, será realizado por meio de DAE, no qual será informado:

I - O período de referência da ocorrência do fato gerador a que se refira a operação ou prestação da qual tenha resultado omissão de receita;

II - O total do ICMS, ICMS-ST ou FECOP, a ser acrescido dos encargos moratórios;

III - o código de receita específico, conforme o caso:

- a) 1228 (ICMS AUTORREGULARIZAÇÃO);

- b) 1236 (ICMS-ST AUTORREGULARIZAÇÃO);

- c) 2046 (FECOP ICMS AUTORREGULARIZAÇÃO);

- d) 2054 (FECOP ICMS-ST AUTORREGULARIZAÇÃO).

IV - No campo “Informações Complementares” do DAE a expressão

“Autorregularização - IN 58/22”.

Fonte: IN 58/2022

Data: 29/07/2022