Você Colunista - Coluna do dia 25/07/2024

Cálculo Perse – IRPJ/CSLL Lucro Real

Inicialmente, faz-se oportuno rememorar do que se trata efetivamente o Perse. O Programa Emergencial de Retomada do Setor de Eventos, também conhecido como Perse, é um programa de beneficiamento fiscal concedido pelo Governo Federal ao setor de turismo e eventos que vislumbra, sobretudo, a redução dos impactos nesse setor da Pandemia do Covid-19, uma vez que esse fora um dos mais impactados naquela ocasião de lockdown, conforme versa o art. 1º da Lei 14.148/21, senão vejamos:

Art. 1º Esta Lei estabelece ações emergenciais e temporárias destinadas ao setor de eventos para compensar os efeitos decorrentes das medidas de isolamento ou de quarentena realizadas para enfrentamento da pandemia da Covid-19.

De maneira mais técnica, o Perse objetivou, além de outras medidas econômicas, a redução à alíquota 0% das cobranças de PIS, COFINS, IRPJ e CSLL sobre as Receitas auferidas no âmbito da realização de atividades vinculadas ao setor de eventos, taxativamente elencadas em sua lei, conforme se observa no art. 4º da supramencionada norma.

Art. 4º Ficam reduzidas a 0% (zero por cento) pelo prazo de 60 (sessenta) meses, contado do início da produção de efeitos desta Lei, as alíquotas dos seguintes tributos, incidentes sobre o resultado auferido pelas pessoas jurídicas pertencentes ao setor de eventos abrangendo as seguintes atividades econômicas, com os respectivos códigos da CNAE:

[...]

I - Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (Contribuição PIS/Pasep);

II - Contribuição para o Financiamento da Seguridade Social (Cofins);

III - Contribuição Social sobre o Lucro Líquido (CSLL); e

IV - Imposto sobre a Renda das Pessoas Juridicas (IRPJ).”

Dada sua extensão de efeitos sobre os tributos federais, faz-se necessário um olhar holístico dos impactos, posto que esse afeta aos contribuintes dos mais diversos tamanhos e realidades tributárias no espectro daquela competência fiscal.

Como é de amplo conhecimento prévio, o Sistema Tributário Brasileiro traz ao menos três formas de apurações para seus tributos federais, cujos formatos de tributação e incidência são distintos entre si, senão vejamos:

- Lucro Presumido;

- Lucro Real;

- E, Simples Nacional.

Não obstante o indubitável reflexo do Perse sobre as contribuiçoes para o PIS e a COFINS, bem como para os demais regimes de tributação supratranscritos, o artigo ora apresentado objetiva a análise exclusiva sob a ótica dos impactos daquele benefício sobre o IRPJ e a CSLL para os contribuintes que optam pelo Lucro Real.

Nesse diapasão, a Receita Federal do Brasil (RFB) buscou esclarecer as formas através das quais serão usufruidos os benefícios do Perse para cada um dos Regimes. Para tanto, o referido órgão emitiu, dentre outras, de maneira mais recente a Instrução Normativa (IN) nº 2.195/24, conforme se observa nos arts 1º e 2º da supramencionada IN, in verbis:

Art. 1º Esta Instrução Normativa dispõe sobre a habilitação e a fruição do benefício fiscal concedido no âmbito do Programa Emergencial de Retomada do Setor de Eventos - Perse de que trata a Lei nº 14.148, de 3 de maio de 2021.

Art. 2º O benefício a que se refere o art. 1º consiste na redução a 0% (zero por cento) das alíquotas dos seguintes tributos, incidentes sobre a receita e o resultado auferido pelas pessoas jurídicas pertencentes ao setor de eventos:

I - Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público - Contribuição PIS/Pasep;

II - Contribuição para o Financiamento da Seguridade Social - Cofins;

III - Contribuição Social sobre o Lucro Líquido - CSLL; e

IV - Imposto sobre a Renda das Pessoas Jurídicas - IRPJ.

Nessa IN a RFB prevê que para o usufruto do benefício, oriundo das Receitas das atividades econômicas elencadas, relacionado ao IRPJ e à CSLL as companhias que apuram através do Regime Lucro Real deveram apurar o Lucro da Exploração, conforme versa o art. 11º infra-transcrito:

Art. 11. Para fins de apuração do IRPJ e da CSLL, a pessoa jurídica que apura o imposto sobre a renda pela sistemática:

I - do lucro real deverá apurar o lucro da exploração referente às atividades especificadas no § 1º do art. 2º, observadas as demais disposições previstas na legislação do imposto incidente sobre a renda e proventos de qualquer natureza; ou

Dado o contexto fático e histórico em que se insere o estudo do presente artigo, passa-se a abordar as nuances específicas do referido cálculo do benefício Perse especificamente para fins de IRPJ e CSLL no formato aplicável às companhias que apuram seus tributos através do Lucro Real.

Nesse sentido, faz-se mister explorar desde a constituição de sua base de cálculo, cuja definição difere daquela presente no cálculo do Lucro Real, uma vez que a IN tratou de trazer base de cálculo específica, qual seja o Lucro da Exploração.

Tal definição de Lucro está prevista no art. 19 do Decreto-Lei 1.598/77 e é o formato de Lucro históricamente utilizado para fins de cálculo de diversos benefícios de IRPJ presentes na Instrução Normativa 267/02 da Receita Federal do Brasil, tais como:

- Benefício Sudene

- Benefício Sudam

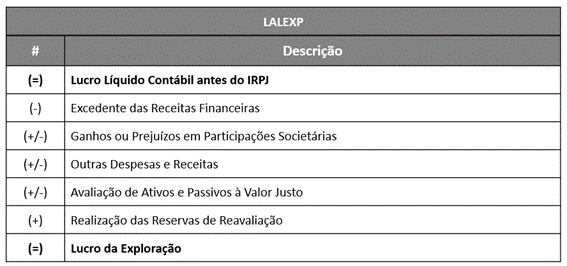

Sua metodologia de cálculo distoa daquela prevista no Decreto 9.580/18 (RIR) para o Lucro Real e tem seu rol de ajustes em adições e exclusões taxativamente elencados no art. 19 do Decreto-Lei 1.598/77, senão vejamos:

Art. 19. Considera-se lucro da exploração o lucro líquido do período-base, ajustado pela exclusão dos seguintes valores: (Redação dada pela Lei nº 7.959, de 1989)

I - a parte das receitas financeiras que exceder das despesas financeiras, sendo que, no caso de operações prefixadas, considera-se receita ou despesa financeira a parcela que exceder, no mesmo período, à correção monetária dos valores aplicados; (Redação dada pela Lei nº 7.959, de 1989)

II - os rendimentos e prejuízos das participações societárias; e

III – outras receitas ou outras despesas de que trata o inciso IV do caput do art. 187 da Lei no 6.404, de 15 de dezembro de 1976; (Redação dada pela Lei nº 11.941, de 2009)

VI - ganhos ou perdas decorrentes de avaliação de ativo ou passivo com base no valor justo.

De maneira algébrica, apresenta-se o quadro abaixo com a síntese dos ajustes mencionados na norma acima transcrita:

Uma vez calculado o Lucro da Exploração, tem-se, pois, a base de cálculo para que a companhia esteja hábil a calcular o seu efetivo Benefício de IRPJ e CSLL, para os casos das atividades realizadas dentro do rol taxativo do Perse. É oportuno mencionar que o benefício Perse, ao contrário do que se observa no Sudene, tem percentual fixo de 100%, uma vez que seu objetivo principal é atribuir alíquota 0% para IRPJ/CSLL conforme exposado acima.

Dessa forma, a base de cálculo inicial toma como Base o Lucro da Exploração, que deverá ser rateado entre as Receitas Incentivadas e Não Incentivadas. Esse rateio pode ser realizado através de dois modelos, a saber:

- Identificação do Lucro da Exploração Direto das Atividades Incentivadas, através de DREs isoladas das Atividades Incentivadas;

- Ou, Lucro da Exploração Proporcional, tomando como base as Receitas Líquidas Incentivadas pelo benefício

Tais modelos encontram previsão de procedimento no art. 62º caput §2º a §4º da Instrução Normativa nº 267/02, in verbis:

Art. 62. Quando se verificar a exploração de mais de uma atividade incentivada, será reconhecido o direito ao benefício de isenção ou redução de cada atividade incentivada.[...]

§ 2º Para os efeitos do disposto neste artigo, a pessoa jurídica deverá demonstrar em sua contabilidade, com clareza e exatidão, os elementos de que se compõem as operações e os resultados do período de apuração de cada um dos estabelecimentos que operem na área de atuação incentivada.

§ 3º Se a pessoa jurídica mantiver atividades não incentivadas, deverá efetuar, em relação às atividades beneficiadas, registros contábeis específicos para efeito de destacar e demonstrar os elementos de que se compõem os respectivos custos, receitas e resultados.

§ 4º Na hipótese de o sistema de contabilidade adotado pela pessoa jurídica não oferecer condições para apuração do lucro da exploração de cada atividade, este deverá ser determinado com base no seguinte critério:

I - soma da receita líquida de vendas correspondente à atividade incentivada de todos os estabelecimentos beneficiados com o mesmo percentual de redução do imposto;

II - soma da receita líquida de vendas correspondente à atividade incentivada de todos os estabelecimentos beneficiados com isenção do imposto;

III - aplicação, sobre o total do lucro da exploração, de percentagem igual à relação, no mesmo período, entre o valor de cada uma destas somas e o total da receita líquida de vendas da pessoa jurídica.

Identificados os valores de Lucro da Exploração aplicáveis a cada Atividade Incentivada pelo Perse, passa-se ao cálculo dos valores de Incentivos Fiscais em si. Para tanto, o cálculo é dividido em duas partes, cuja formatação apresenta particularidades que divergem entre si, senão vejamos:

- Incentivo Fiscal sobre IR Nominal e CSLL

- Incentivo Fiscal sobre IR Adicional

No que tange aos valores sobre IR Nominal e CSLL, o Incentivo é calculado de forma bem similar ao IRPJ e à CSLL Normal, ou seja, aplica-se sobre o Lucro da Exploração das Atividades Incentivadas, a alíquota de 15% para IRPJ e 9% para CSLL, conforme o §5º do art. 62 da IN 267/02, infra-transcrito:

Art. 62. Quando se verificar a exploração de mais de uma atividade incentivada, será reconhecido o direito ao benefício de isenção ou redução de cada atividade incentivada.

[...]

§ 5º O valor do benefício fiscal será obtido pela redução, diretamente do imposto devido, da soma dos valores determinados pela aplicação:

I - da alíquota do imposto sobre o lucro da exploração correspondente às atividades isentas;

II - sobre o lucro da exploração correspondente às atividades incentivadas com redução, de percentagem igual à apurada na multiplicação da alíquota do imposto pelo percentual de redução atribuído à atividade.

Com isso, tem-se o valor do Incentivo Fiscal de IR Normal e da CSLL. Cálculo simples, uma vez que é bem similar ao IRPJ Normal calculado no Lucro Real. O Benefício segue as mesmas regras de períodos de apuração da Obrigação Principal.

Faz-se mister salientar que a aplicação à CSLL é prerrogativa exclusiva do benefício Perse, não replicável à demais incentivos tais como Sudene ou Sudam. Tal cenário é reflexo do objetivo da norma supra em atribuir alíquota 0% ao IRPJ, bem como à CSLL.

Já no que tange ao benefício sobre o IR Adicional, tem-se um cenário bem diferente, uma vez que a Receita Federal do Brasil compreende que o benefício do Adicional não pode seguir os parâmetros utilizados pelo Normal, e calcular sobre o Lucro da Exploração em modelo similar ao que se faz no cálculo do IR Adicional.

Nesse sentido, a Receita Federal em seu manual da DIPJ e da ECF, apresenta dois modelos de cálculo para o benefício Perse referente ao Adicional, considerando as seguintes condições:

- Lucro Real > Lucro da Exploração

- Lucro Real < Lucro da Exploração

Cumpre salientar que em ambos os casos o valor de base utilizado é o próprio valor de IRPJ Adicional calculado na apuração do Lucro Real.

No primeiro cenário, quando se tem o Lucro Real > Lucro da Exploração, o cálculo consiste na aplicação do percentual de participação do Lucro da Exploração (rateado das atividades incentivadas) sobre o Lucro Real, em relação ao valor de IRPJ Adicional efetivamente calculada na apuração do IRPJ Lucro Real, conforme fórmula ilustrada a seguir:

Em se tratando do segundo caso, quando se tem o Lucro Real < Lucro da Exploração, o cálculo consiste na aplicação do percentual de participação de cada uma das Receitas Líquidas Incentivadas no Perse em relação ao valor de IRPJ Adicional efetivamente calculado na apuração do IRPJ Lucro Real, conforme se observa na fórmula infra:

É possível observar que ambos os casos consistem em cálculos de Proporções sempre

Tomando como base o IRPJ Adicional calculado no Lucro Real. Corroborando com o supramencionado de que não se calcula IRPJ Adicional sobre Lucro da Exploração diretamente.

Com fulcro no exposado, nota-se a imprecindível atenção e destreza no momento do cálculo do Incentivo Perse para as companhias que tributam sob o regime de Lucro Real, uma vez que o benefício econômico é relevante para o setor, dado todo o cenário em que se insere, bem como o fato de que a estrutura conceitual e prática do cálculo envolve uma série de variáveis e metodologias a serem atendidas e oportunamente praticadas, a fim de evitar quaisquer transtornos ocasionados pelo equívoco nos cálculos de tais valores.

REFERÊNCIAS

PLANALTO, Governo. DECRETO-LEI Nº 1.598, DE 26 DE DEZEMBRO DE 1977.. Planalto, 2024. Disponível em: < https://www.planalto.gov.br/ccivil_03/decreto-lei/del1598.htm>

PLANALTO, Governo. LEI Nº 14.148, DE 3 DE MAIO DE 2021. Planalto, 2024. Disponível em: <https://www.planalto.gov.br/ccivil_03/_ato2019-2022/2021/lei/l14148.htm>

RECEITA, Normas. INSTRUÇÃO NORMATIVA RFB Nº 2195, DE 23 DE MAIO DE 2024. Receita, 2024. Disponível em: <http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=138279>

RECEITA, Normas. INSTRUÇÃO NORMATIVA SRF Nº 267, DE 23 DE DEZEMBRO DE 2002. Receita, 2024. Disponível em: < http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=15148>

Artigo produzido por Helânio Costa

Gerente Tributário;VP da Comissão de Reforma Tributária CRC-CE.Graduado em Ciências Contábeis pela UECE;Graduando em Direito pela Uni7;MBA em Auditoria pela Uni7;MBA em Gestão Fiscal e Tributária pela Faculdade Descomplica12 (doze) anos de experiência na área tributária;9 (nove) anos de consultoria tributária em ambiente B4; Experiência como Gestor de Planejamento Tributário em duas grandes empresas cearenses com participação naciona