Tudo que você precisa saber sobre o Regime de Estimativa do ISS no município de Fortaleza

Pela regra geral, estabelecida pela Lei Complementar 116 de 2003, bem como pelas legislações municipais estabelecidas em todo o país, a base de cálculo do Imposto Sobre Serviços de Qualquer Natureza será o preço do serviço. Entretanto, o município de Fortaleza estabelece regimes de recolhimento especiais. Um deles é o regime de estimativa mensal, previsto nos artigos 243 e 244 da Lei Complementar 159 de 2013 (Código Tributário do Município de Fortaleza).

O legislador deixou a cargo do Secretário Municipal de Finanças definir, na forma de regulamento, a estimativa prévia para as atividades cujo volume ou modalidade vierem a aconselhar tal forma de recolhimento. A regulamentação se deu por meio da Instrução Normativa nº 01 de 2015.

Conforme a IN 01/2015, recolherão o ISSQN mensalmente, calculado com base na receita estimada, os prestadores desserviços que desenvolvam as atividades de:

I. guarda e estacionamento de veículos terrestres automotores;

II. hospedagem de qualquer natureza em albergues, hostels, motéis, pensões e congêneres;

III. lavagem, limpeza e lustração de veículos e congêneres.

O regime de estimativa mensal das receitas não é aplicável às Microempresas e Empresas de Pequeno Porte optantes pelo Simples Nacional, bem como os Microempreendedores Individuais, que recolherão o ISSQN de acordo com as regras do Simples Nacional, apurando normalmente pelo PGDAS-D.

Caso o prestador desenvolva mais de uma atividade, onde apenas uma parte destas esteja sujeita ao recolhimento com base na receita estimada, as atividades não contempladas pelo regime deverão sofrer a incidência pela apuração convencional, de acordo com as respectivas alíquotas estipuladas pela legislação do município.

É importante destacar que, ainda que tributado pelo regime de estimativa, o estabelecimento prestador permanece obrigado à emissão da Nota Fiscal de Serviços Eletrônica. O imposto será lançado de ofício pela Administração Municipal, com base nas informações fornecidas pelo contribuinte do imposto.

Os contribuintes que desenvolvam as atividades contempladas poderão optar pelo recolhimento mensal do ISSQN com base na receita bruta mensal efetiva, desde que atendam, cumulativamente, aos seguintes requisitos:

I. mantenham e escriturem livros Diário e Razão revestidos das formalidades extrínsecas e intrínsecas;

II. emitam, para todos os serviços prestados, Recibo Provisório de Serviços (RPS) para conversão em Nota Fiscal de Serviços Eletrônica (NFS-e) na forma e prazo previsto na legislação tributária;

III. atendam às condições específicas previstas nas Seções desta Instrução Normativa que tratam da estimativa da receita de cada atividade.

O RPS poderá ser emitido no formato simplificado, contendo, no mínimo, os seguintes dados:

I. a expressão “Recibo Provisório de Serviço - Simplificado”;

II. o número e série do RPS;

III. o nome ou a razão social, o CPF ou o CNPJ e o endereço do estabelecimento emitente;

IV. a data de emissão;

V. o nome e o CPF ou o CNPJ do tomador do serviço (dispensável, se pessoa física);

VI. a descrição sucinta do tipo de serviço;

VII. o valor do serviço.

O ISSQN na modalidade de estimativa mensal será calculado com base em fórmulas algébricas, de acordo com a atividade desenvolvida.

Veja as fórmulas de cálculo abaixo.

Post atualizado em: 24/12/2020RMEr = P x R x T x D x Vr

RMEr = Receita Mensal Estimada de Vagas Rotativas;

P = Preço cobrado pela primeira hora de estacionamento;

R = Rotatividade de 4 ou conforme definido em Portaria do Secretário Municipal das Finanças;

T = Turnos de funcionamento do estacionamento, sendo 1 (um) para funcionamento somente durante o dia ou somente durante a noite e 1,5 (um inteiro e cinco décimos) para o funcionamento durante o dia e a noite;

D = Número de dias de funcionamento no mês, podendo ser 22, 26 ou 30 dias;

Vr = Número de vagas rotativas.

![]()

Sendo:

RMm = Receita Mensal de Vagas utilizadas por mensalistas;

Vm = Número de vagas utilizadas por mensalistas;

P = Preço cobrado por mês por mensalista.

A base de cálculo estimada será a soma da RMer com a RMm e será multiplicada pela alíquota de 5%.

Os estacionamentos com entrada de veículos durante o dia e após as 18:00hs adotarão o coeficiente 1,5 (um inteiro e cinco décimos) na variável “Turno”.

O contribuinte enquadrado no regime de estimativa pelas atividades de guarda e estacionamento de veículos terrestres automotores poderá optar pelo recolhimento do ISSQN com base na receita bruta mensal efetiva, desde que atenda às condições da IN 01/2015 e possuam cancela ou equipamento equivalente de controle de entrada e saída de veículos do estacionamento.

![]()

Sendo:

RMEa = Receita Mensal Estimada dos apartamentos, dos quartos ou dos cômodos;

P = Preço da permanência mínima ou da diária de um hospede por apartamento, quarto ou cômodo explorado;

Q = Quantidade de tipo ou de categoria de apartamento, quarto ou cômodo explorado;

R = Rotatividade, sendo 1 (um) para motéis e 0,4 (quatro décimos) para albergues, hostels, pensões e congêneres, ou conforme definido em Portaria do Secretário Municipal das Finanças;

D = 30 (trinta) dias.

A base de cálculo estimada será multiplicada pela alíquota de 5%.

Para fins de enquadramento no regime de estimativa, são considerados albergues, hostels, pensões e congêneres quaisquer outros meios de hospedagem diversos dos seguintes tipos:

I - Hotel: estabelecimento com serviço de recepção, alojamento temporário, com ou sem alimentação, ofertados em unidades individuais e de uso exclusivo dos hóspedes, mediante cobrança de diária;

II - Resort: hotel com infraestrutura de lazer e entretenimento que disponha de serviços de estética, atividades físicas, recreação e convívio com a natureza no próprio empreendimento;

III - Hotel Fazenda: localizado em ambiente rural, dotado de exploração agropecuária, que ofereça entretenimento e vivência do campo;

IV - Hotel Histórico: instalado em edificação preservada em sua forma original ou

restaurada, ou ainda que tenha sido palco de fatos histórico-culturais de

importância reconhecida;

V - Pousada: empreendimento de característica horizontal, composto de no máximo

30 unidades habitacionais e 90 leitos, com serviços de recepção, alimentação e

alojamento temporário, podendo ser em prédio único com até três pavimentos,

ou contar com chalés ou bangalôs;

VI - Flat/Apart-Hotel: constituído por unidades habitacionais que disponham de

dormitório, banheiro, sala e cozinha equipada, em edifício com administração e

comercialização integradas, que possua serviço de recepção, limpeza e arrumação.

Consideram-se meios de hospedagem os empreendimentos ou estabelecimentos, independentemente de sua forma de constituição, destinados a prestar serviços de alojamento temporário, ofertados em unidades de frequência individual e de uso exclusivo do hóspede, bem como outros serviços necessários aos usuários, denominados de serviços de hospedagem, mediante adoção de instrumento contratual, tácito ou expresso, e cobrança de diária ou de quantia por permanência mínima.

RMEl= P x R x D x Q

Sendo:

RMEl = Receita Mensal Estimada das atividades de lavagem, de limpeza e de lustração de veículos e congêneres;

P = Preço médio do serviço estimado: R$ 20,00 (vinte reais);

R = Rotatividade: 12 (doze) ou conforme definido em Portaria do Secretário Municipal das Finanças;

D = Número de dias de funcionamento no mês, podendo ser 22, 26 ou 30 dias;

Q = Quantidade de elevador, rampa ou vaga utilizada para lavagem.

A base de cálculo estimada será multiplicada pela alíquota de 5%.

As empresas cujas atividades estejam contempladas no regime de estimativa de receita mensal deverão entregar a Declaração de Dados de prestação de Serviços (DDPS), anualmente, até o último dia do mês de dezembro, onde as informações prestadas servirão como base para a apuração do ISS, a ser recolhido mensalmente, durante o ano subsequente. É importante destacar que a obrigação da DDPS se estende aos optantes pelo Simples Nacional, mesmo não estando contemplados pelo regime de estimativa.

Na hipótese de início de atividade no próprio ano-calendário, a DDPS ordinária será entregue até o último dia útil do mês em que a empresa for constituída ou passar a exercer a atividade sujeita à entrega da declaração quando ela não constar originariamente no ato constitutivo ou for exercida por pessoa equiparada a empresa.

A DDPS complementar será entregue sempre que houver modificação nos preços cobrados pelos serviços prestados e nos demais dados de declaração obrigatória e ainda, quando houver a inatividade do exercício da atividade, em até 10 dias contados da data da ocorrência do fato capaz de modificar a tributação da atividade pelo ISSQN.

As DDPS entregues produzirão efeitos:

I. para a DDPS Ordinária, de janeiro a dezembro do exercício de referência ou do mês do início da atividade até dezembro do exercício de referência;

II. a partir da competência indicada, na hipótese de DDPS complementar;

III. retroativos à competência de janeiro, na hipótese da DDPS ser retificadora de DDPS Originária ou a partir da competência indicada, na hipótese da DDPS ser retificadora de DDPS Complementar.

A DDPS originária poderá ser entregue sem movimento quando a pessoa

obrigada:

I. possuir a atividade sujeita à entrega de DDPS no seu objeto social mas não a exercer;

II. suspender ou encerrar o exercício da atividade sujeita à entrega de DDPS, sem que o objeto social tenha sido alterado para a exclusão da atividade ou a pessoa jurídica tenha sido extinta.

O sujeito passivo deverá entregar DDPS complementar, com a informação “sem movimento” e a competência a partir da qual deixará de ter movimento, quando no decorrer do exercício, deixar de exercer à atividade, por suspensão ou por encerramento definitivo da atividade.

A DDPS será entregue exclusivamente por meio digital, por intermédio do aplicativo ISS Fortaleza, disponibilizado na página da Secretaria Municipal das Finanças na Internet e poderá ser retificada de ofício, sem prejuízo da aplicação das sanções

legais cabíveis, sempre que for verificado que as informações fornecidas não correspondem à realidade fática do estabelecimento prestador de serviço e da atividade desenvolvida. A retificação de ofício produzirá efeito a partir da competência indicada no ato da retificação e implicará na revisão do crédito tributário do ISSQN lançado com base nas informações declaradas.

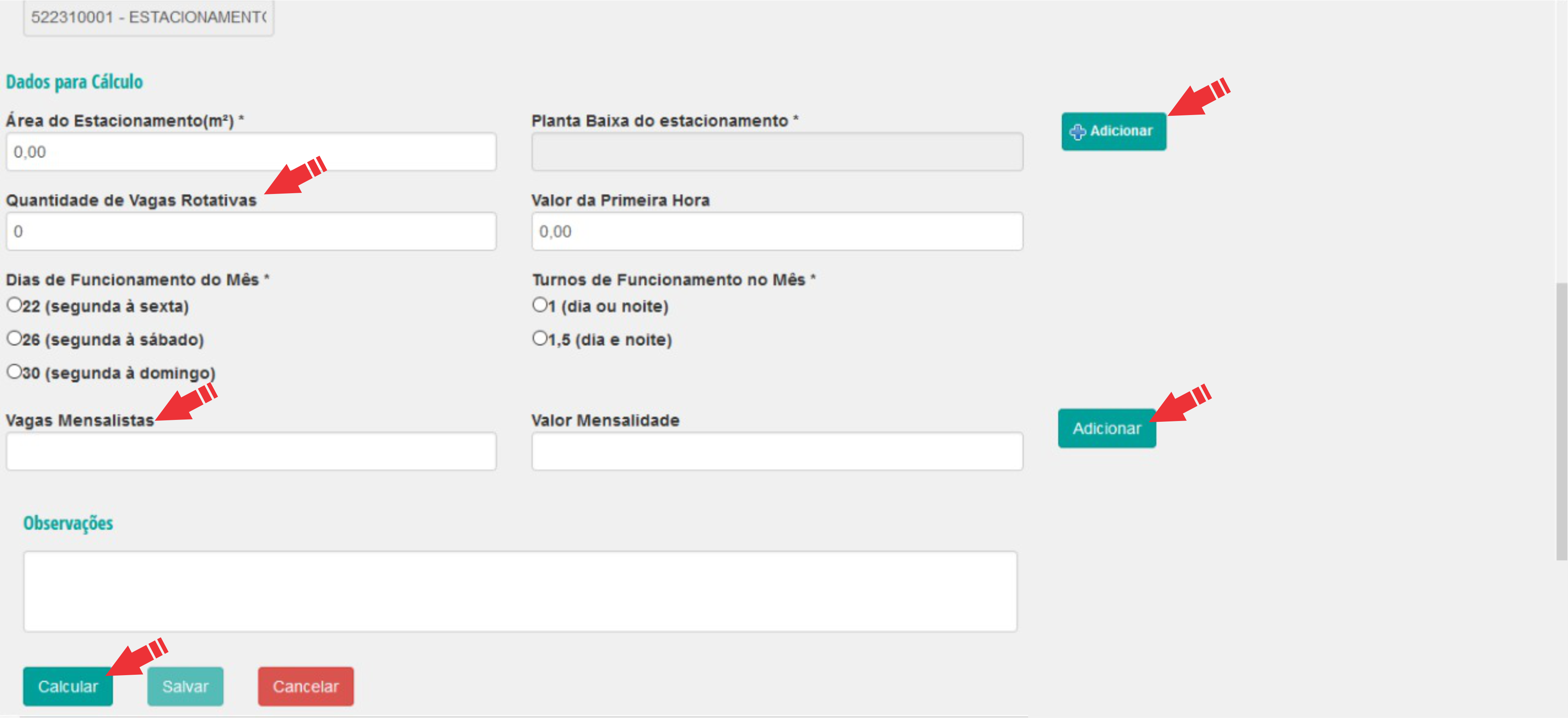

As pessoas que prestem serviços de guarda e estacionamento de veículos terrestres automotores são obrigadas a entregar à Secretaria Municipal das Finanças a Declaração de Dados de Prestação de Serviço de Estacionamento (DDPS-E), que conterá os seguintes dados:

I - os dados do declarante constantes no Cadastro de Produtores de Bens e Serviços (CPBS), compreendendo:

a) o nome ou razão social;

b) o número de inscrição no CPBS;

c) o número de inscrição no CPF ou no CNPJ do Ministério da Fazenda;

d) o endereço completo;

e) a atividade econômica (código e descrição na tabela CNAE).

II - a espécie de declaração: ordinária, complementar ou retificadora;

III - o ano-calendário de referência;

IV - a opção do regime de tributação para o ano-calendário;

V - o número de vagas rotativas e das utilizadas por mensalistas;

VI - a quantidade de dias de funcionamento no mês;

VII - a quantidade de turnos de funcionamento;

VIII - a área do estacionamento em metros quadrados;

IX - os preços cobrados na primeira hora e por mensalidade

Além disso, as pessoas obrigadas à entrega da Declaração de Dados de Prestação de Serviço de Estacionamento deverão enviar, anexa à declaração, a planta baixa do estacionamento em meio digital, no formato PDF.

As pessoas que desenvolvam as atividades de hospedagem de qualquer natureza em albergues, hotéis, hostels, apart-service condominiais, flats, apart-hotéis, hotéis residência, motéis, pensões, resorts, residence-services, suítes services e congêneres, bem como de ocupação por temporada com fornecimento de serviço, são obrigadas a entregar à Secretaria Municipal das Finanças a Declaração de Dados de Prestação de Serviço de Hospedagens (DDPS-H) e conterá os seguintes dados:

I - os dados do declarante constantes no Cadastro de Produtores de Bens e Serviços

(CPBS), compreendendo:

a) o nome ou razão social;

b) o número de inscrição no CPBS;

c) o número de inscrição no CPF ou no CNPJ do Ministério da Fazenda;

d) o endereço completo;

e) a atividade econômica (código e descrição na tabela CNAE).

II - a espécie de declaração: ordinária, complementar ou retificadora;

III - o tipo de estabelecimento;

IV - o ano-calendário de referência;

V - a opção do regime de tributação para o ano-calendário;

VI - os tipos e as quantidades de apartamentos, quartos ou cômodos explorados;

VII - o preço da diária por ocupante individual ou do período de permanência mínima por tipo de apartamento, quarto ou cômodo explorado;

VIII - a taxa de ocupação mensal dos 12 (doze) meses anteriores ao mês de entrega da declaração originária, previsto no § 1º do artigo 17 desta Instrução Normativa.

As pessoas que prestem serviços de lavagem, limpeza e lustração de veículos e congêneres são obrigadas a entregar à Secretaria Municipal das Finanças a Declaração de Dados de Prestação de Serviços de Lava-Jato (DDPS-L) e conterá os seguintes dados:

I - os dados do declarante constantes no Cadastro de Produtores de Bens e Serviços (CPBS), compreendendo:

a) o nome ou razão social;

b) o número de inscrição no CPBS;

c) o número de inscrição no CPF ou no CNPJ do Ministério da Fazenda;

d) o endereço completo;

e) a atividade econômica (código e descrição na tabela CNAE).

II - a espécie de declaração: ordinária, complementar ou retificadora;

III - o ano-calendário de referência;

IV - a opção do regime de tributação para o ano-calendário;

V - o tipo, a quantidade e capacidade dos elevadores, da rampa ou da vaga;

VI - a quantidade de dias de funcionamento no mês.

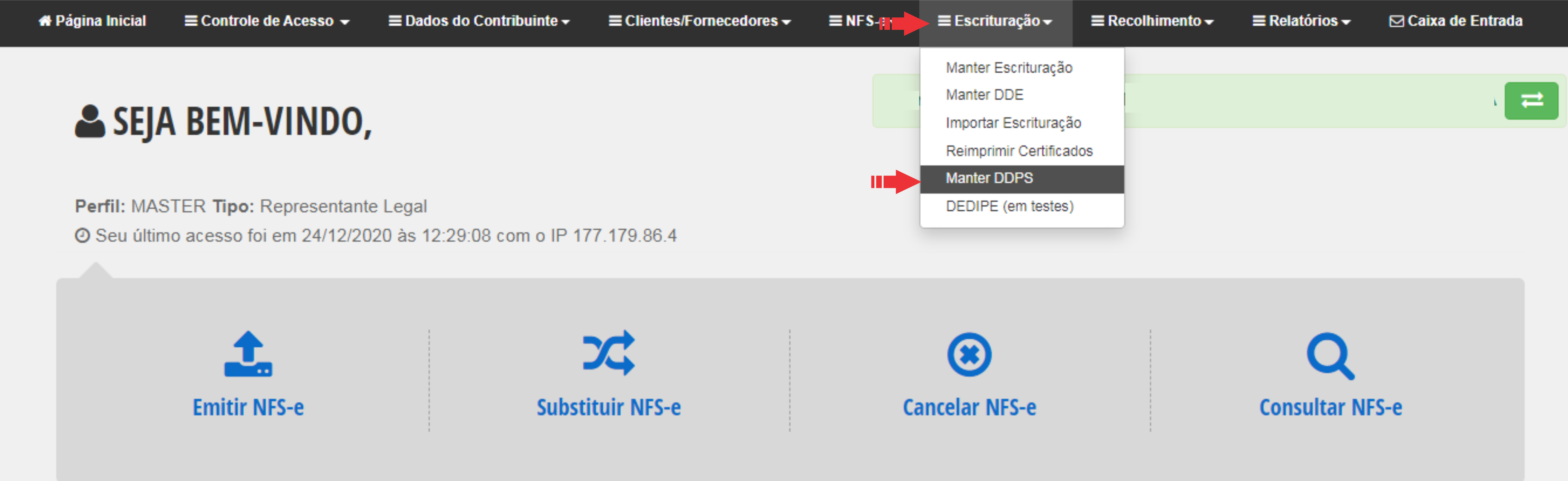

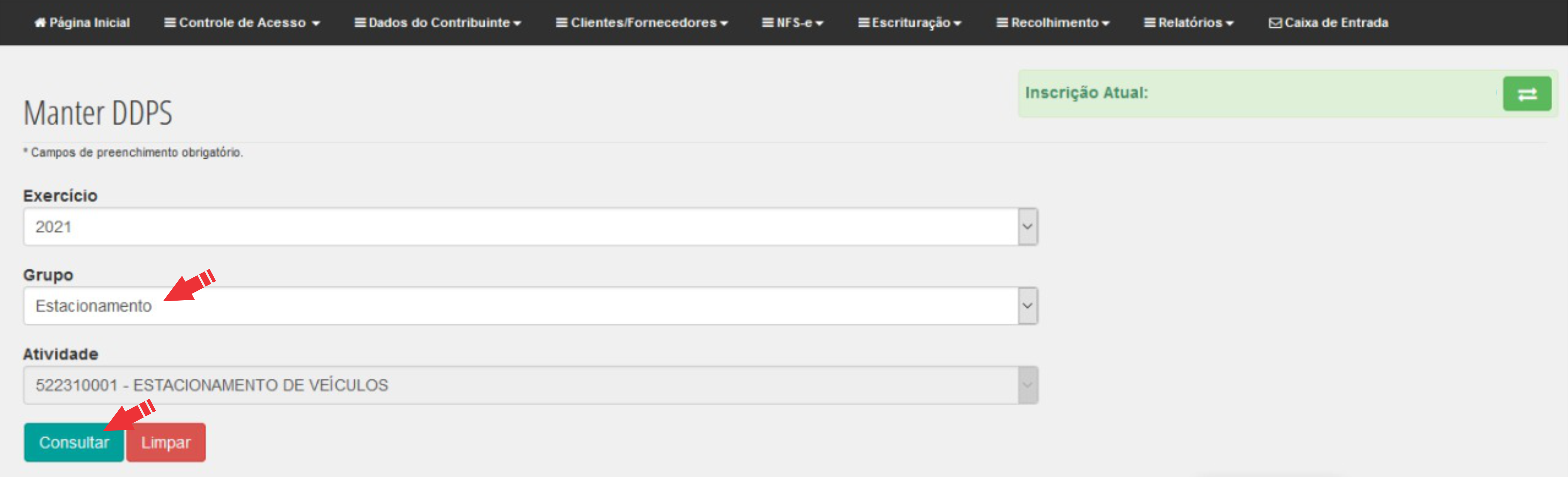

Para realizar a DDPS, acesse o portal ISS Fortaleza, com CPF e senha do responsável legal pela Pessoa Jurídica. Após logado na empresa, selecione o menu ‘Escrituração’ e clique na opção ‘Manter DDPS’.

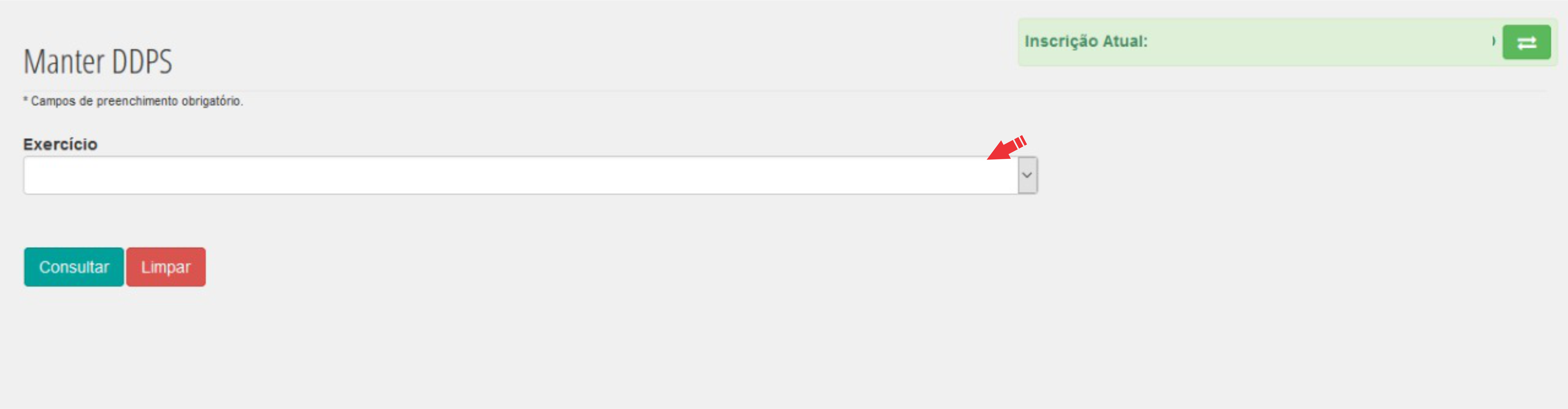

Selecione o exercício e aguarde aparecer a atividade.

Selecione a atividade e clique em ‘Consultar’.

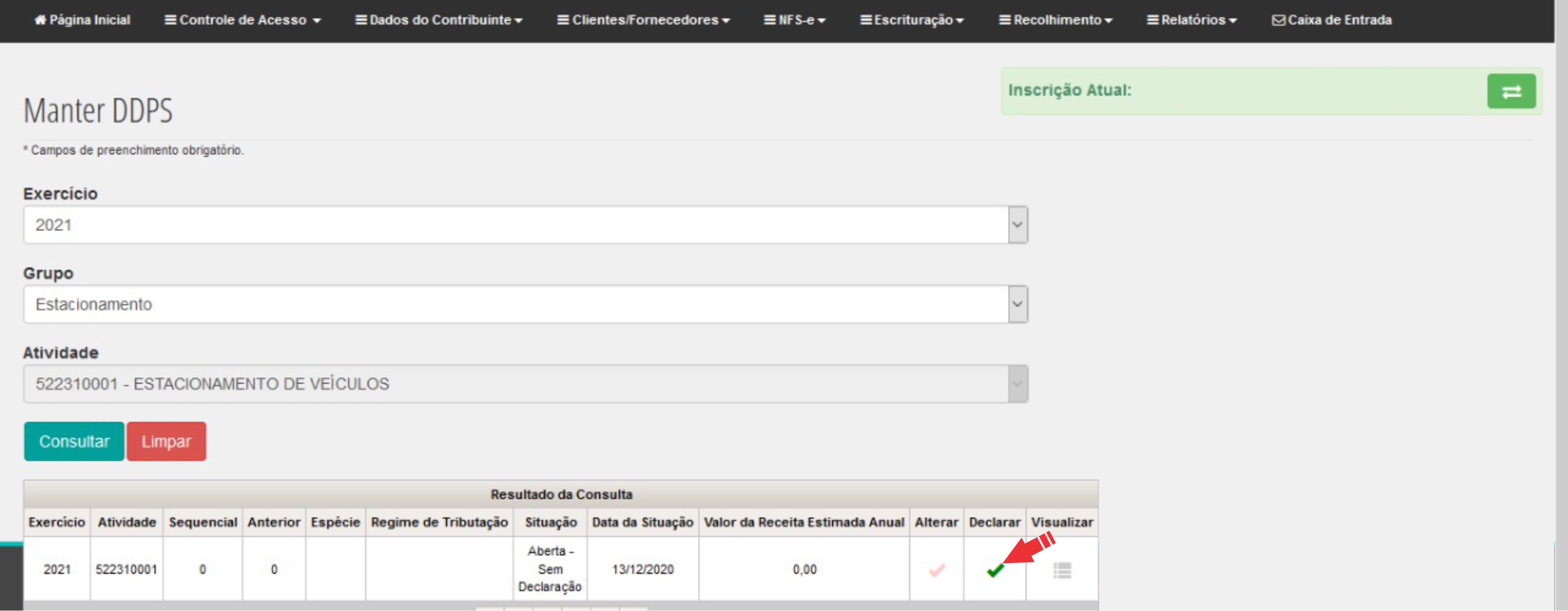

Verifique o exercício e clique em ‘Declarar’.

Selecione o regime de tributação da empresa, preencha os dados necessários e clique em ‘Adicionar’. Ao final, clique em ‘Calcular’. Em seguida clique em ‘Salvar’.