Reforma tributária: Conheça a nova proposta em análise na comissão especial

Desde a promulgação da Constituição de 1988, praticamente todos os governos tentaram mudar o sistema de cobrança de impostos e contribuições, em especial do consumo. Somente três propostas de reforma tributária foram aprovadas em comissão especial da Câmara dos Deputados, mas nenhuma foi analisada em Plenário – a PEC 175/95, no governo Fernando Henrique Cardoso; a PEC 233/08, no governo Lula; e a PEC 293/04, no governo Temer.

Nesta legislatura, outras duas propostas apresentaram reformas no sistema tributário: a PEC 45/19, na Câmara, e a PEC 110/19. Ambas unificam impostos sobre bens e serviços.

A diferença é que na PEC 110, o novo IBS é um tributo estadual, enquanto na PEC 45 o IBS é nacional.

Conheça a seguir as principais informações sobre a nova proposta em análise na comissão especial:

Simplificação

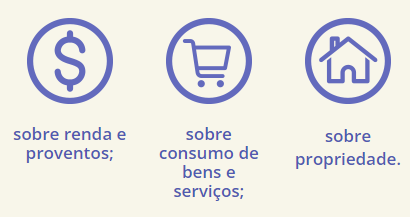

O principal objetivo é simplificar o pagamento de impostos com a unificação dos tributos atuais em somente três:

Estes três impostos poderiam ser cobrados pela União, pelos estados e pelos municípios

Redução de custos

A simplificação vai diminuir os custos administrativos das empresas com pagamento de impostos. Somente depois será definido o impacto na carga tributária, que chegou a 33,9% do PIB em 2021. Desse percentual, 22,5% são impostos do governo central; 9,1% dos governos estaduais; e 2,3% dos municípios.

Sem cascata

Para evitar o efeito cascata, o imposto sobre o consumo será cobrado apenas na etapa de venda ao consumidor final no estado de destino da mercadoria.

Acabariam a cobrança do tributo nas operações entre empresas e a utilização da substituição tributária, em que uma empresa paga pelo restante da cadeia produtiva.

Tributos extintos

Com a criação dos três novos impostos, serão extintos 15 tributos: ICMS, IPI, PIS, Pasep, Cofins, ISS, IPVA, ITCMD, ITR, IPTU, CSLL, imposto sobre exportações, contribuições previdenciárias sobre folha de pagamento, Salário-Educação e contribuições de intervenção no domínio econômico. Contribuições ao Sistema S passariam a ter natureza voluntária.

Delegação

Mediante convênios, a competência para arrecadação, fiscalização e cobrança será:

- da União, para o imposto sobre renda;

- do Estado, para o imposto sobre consumo de bens e serviços;

- do Município, para o imposto sobre patrimônio.

Fonte: Câmara dos Deputados

Data: 07/06/2022