Promover o adequado funcionamento dos mercados e da economia

Um dos principais objetivos do Banco Central em momentos de crise é manter a funcionalidade dos mercados e, com isso, apoiar o funcionamento da economia real. Cabe ao Banco Central garantir o funcionamento dos mercados financeiros, pois quando esses mercados não funcionam de forma adequada a economia é fortemente impactada.

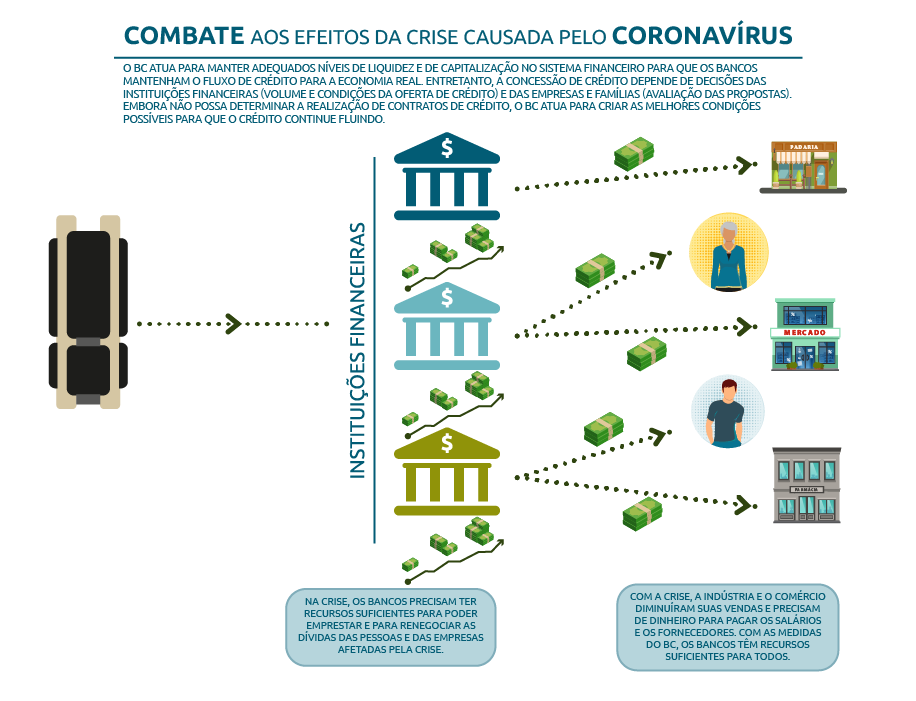

Para diminuir o impacto dos efeitos da pandemia causada pelo novo coronavírus sobre a economia brasileira, o Banco Central vem adotando uma série de medidas fundamentais para promover o bom funcionamento do mercado, sem abrir mão da solidez e da estabilidade do Sistema Financeiro Nacional (SFN).

Para isso, o Banco Central anunciou várias medidas para assegurar bom nível de liquidez para o SFN e para fazer fluir o canal de crédito. A ideia é que os bancos tenham recursos prontamente disponíveis em volume suficiente para emprestar e para refinanciar dívidas das pessoas e empresas mais afetadas pela crise.

A maior parte das medidas adotadas pelo BC para fornecer liquidez ao Sistema Financeiro Nacional envolve o uso de recursos privados. Por exemplo, medidas como a liberação de compulsório permitem que os bancos utilizem recursos próprios depositados por eles no BC, aumentando o volume de recursos disponíveis para empréstimos e financiamentos. O BC diminuiu também os requerimentos de liquidez e de capital, que determinam que parte dos recursos disponíveis nas instituições financeiras não sejam emprestados. Com essa diminuição, parte dos recursos que antes ficavam parados nas instituições pode ser utilizada em operações de crédito. Outro conjunto de medidas, como o DPGE, apenas facilita e barateia a captação bancária.

Apenas uma pequena parcela das medidas, como empréstimos ou compra de ativos, envolve o uso de recursos públicos. Nesse caso, não se trata de doações ou repasses de recursos, mas apenas da aquisição de ativos ou da realização de empréstimo mediante garantia e com custo financeiro para os bancos. Antes de realizar esse tipo de operação, o BC avalia cuidadosamente, para se proteger dos riscos, adotando vários cuidados:

- limitação de ativos elegíveis, com níveis mínimos de risco;

- aplicação de preços conservadores;

- exigência de garantias em volume financeiro superior aos recursos disponibilizados;

- exigência de garantias adicionais;

- estabelecimento de limites de operações com contrapartes;

- estabelecimento de limites de concentração de ativos.

Objetivos do BC para evitar disfuncionalidades e assegurar a confiança nos mercados

- Manter o sistema financeiro líquido e estável, para fazer frente aos desafios que se apresentam.

- Garantir um sistema capitalizado, para que o canal de crédito continue a funcionar com normalidade.

- Oferecer condições especiais para que as instituições financeiras possam rolar as dívidas dos setores afetados pela crise, monitorando os créditos que saírem do sistema financeiro, com o intuito de evitar eventuais contágios.

- Garantir que o mercado de câmbio funcione com normalidade, sem perder liquidez.

- Manter as condições monetárias estimulativas, para que o crédito sirva de impulso ao crescimento, sem prejuízo ao objetivo de manter a inflação controlada.

Medidas recentes em resposta aos impactos da Covid-19

- Capital de giro para preservação de empresas (CGPE)

A medida regulamenta o programa Capital de Giro para Preservação de Empresas (CGPE), cujo objetivo é prover novos estímulos de acesso ao crédito às microempresas e às empresas de pequeno e de médio porte (com receita bruta anual de até R$300 milhões). Complementar a programas já anunciados pelo Governo Federal, o CGPE permite a otimização do uso de capital relativo a diferenças fiscais temporárias por meio de sua aplicação em novos empréstimos por instituições autorizadas pelo BC (excetuando-se cooperativas de crédito e administradoras de consórcio), conforme autorizado pela Medida Provisória 992/2020. Suas principais condicões são: uso exclusivo para financiamento de capital de giro, prazo mínimo de 36 meses, carência mínima de seis meses para amortização e direcionamento mínimo de 50% dos recursos do CGPE para as microempresas, empresas de pequeno e de médio portes (receita bruta anual de até R$ 100 milhões). Sem comprometimento da situação fiscal e da estabilidade financeira, uma vez que os recursos e riscos serão integralmente suportados pelas instituições emprestadoras, estima-se potencial de elevação do crédito em R$120 bilhões. Clique para ler a Resolução 4.838.

- Compra de títulos privados no mercado secundário

O BCB poderá, se considerar necessário, comprar títulos privados no mercado secundário, como autorizado pela Emenda Constitucional nº 106. Ao prover liquidez ao mercado de crédito privado e auxiliar na formação dos preços, a medida está em linha com a atuação de outros bancos centrais e tem por objetivo o pronto enfrentamento da calamidade pública nacional, e de seus impactos no sistema econômico, em benefício do setor produtivo real, do emprego e da renda do trabalhador. A compra de títulos privados pelo BC é uma possibilidade, não uma obrigação. Eventuais operações dessa natureza serão analisadas criteriosamente pela Diretoria Colegiada do BC, que divulgará, diariamente em sua página na internet, as operações liquidadas, de forma individualizada, com todas as informações correspondentes, incluindo a identificação dos beneficiários. Visando a elevar a efetividade e agilidade dessas operações, a Medida Provisória 992/2020 dispensou a exigência da apresentação de documentação comprobatória de regularidade perante do Poder Público por parte dos interessados em realizar operações de venda de título privado ao BC. Outras medidas previram a mesma dispensa da verificação de tal regularidade, a exemplo da Medida Provisória 958/2020. Cliquepara ler a Circular nº 4.028.

- Mudança no cumprimento de exigibilidade de depósitos compulsórios sobre depósitos de poupança

O financiamento de capital de giro para micro e pequenas empresas permitirá deduzir até 30% do saldo do compulsório de poupança de instituições financeiras. Sob as mesmas condições, a dedução também poderá ser aplicada sobre o saldo de repasses interfinanceiros efetuados por bancos cooperativos a cooperativas singulares. Se as instituições financeiras descumprirem a medida não terão remuneração sobre os 30% do saldo do compulsório de poupança até o final de 2020. Para aquelas que não conseguirem conceder o crédito, será possibilitado aplicar os recursos em Depósito a Prazo com Garantia Especial (DPGE) em instituições dos segmentos regulatórios S3, S4 e S5. Essa dedução do recolhimento do compulsório da poupança pelas instituições financeiras (IFs) poderá ser feita por até três anos. As instituições financeiras devem obrigatoriamente reverter 5% do montante às micro e pequenas empresas até 10 de agosto de 2020 (com outros 5% tendo que ser direcionados até 8 de setembro). A iniciativa tem o potencial para injetar R$55,8 bilhões em crédito para o segmento. Clique para ler a Circular 3.975 com as alterações introduzidas.

- Redução do requerimento de capital das instituições de menor porte

As instituições do segmento S5, como cooperativas e outras pequenas instituições, estarão temporariamente sujeitas a menor requerimento de capital. Com o objetivo de dar maiores condições para as instituições do S5 enfrentarem o período de crise e manterem o fluxo de crédito para a economia, a medida tem potencial para liberar R$1,3 bilhão da exigibilidade de capital e aumentar a capacidade de concessão de crédito em até R$16,5 bilhões. O retorno aos níveis iniciais de requerimento de capital será gradual, iniciando-se em maio de 2021 e sendo concluído maio de 2022. Clique para ler a Resolução 4.813.

- Redução no requerimento de capital nas exposições de DPGE

O BC determinou a redução, de 50% para 35%, do Fator de Ponderação de Risco (FPR) dos Depósito a Prazo com Garantia Especial (DPGE), para a exposição a instituição financeira depositante associada ao Fundo Garantidor de Crédito (FGC). A medida pode aumentar a capacidade de concessão de crédito em até R$12,7 bilhões. O BC considera que a ação pode incentivar o fluxo de recursos para instituições financeiras de pequeno porte, que muitas vezes atuam em segmentos pouco atendidos pelas maiores instituições bancárias. A redução do FPR será acompanhada de permanente monitoramento da liquidez do SFN e de suas instituições para avaliação dos riscos à estabilidade financeira. Clique para ler a Circular 4.030.

- Imóvel como garantia de mais de um empréstimo

Caso seja de interesse do credor original, a medida autoriza que novas operações de crédito — de qualquer natureza, para pessoas naturais e jurídicas — sejam garantidas por meio de compartilhamento da alienação fiduciária de bem imóvel, conforme autorizado pela Medida Provisória 992/2020. O objetivo da medida é estimular o mercado de crédito, de forma a atenuar repercussões econômicas adversas da pandemia da Covid-19 e, ao mesmo tempo, preservar a solidez do Sistema Financeiro Nacional. Considerando-se a qualidade da garantia envolvida, esperam-se ainda efeitos favoráveis de médio e longo prazos, decorrentes de impactos positivos sobre a segurança jurídica e o custo das operações de crédito em geral. Para essas novas operações com garantia compartilhada, as taxas de juros não podem ser superiores ao da operação de crédito original, assim como os prazos não podem ser superiores ao prazo remanescente original. Além disso, a razão entre o valor nominal total das obrigações garantidas e o valor do imóvel dado em garantia deve observar o limite regulamentar aplicável à operação de crédito original. Sob determinadas condições e preservado o percentual mínimo de direcionamento dos depósitos em poupança para o financiamento habitacional, empréstimos com garantia por meio de alienação fiduciária de bem imóvel compartilhada serão admitidos para fins do atendimento do direcionamento dos referidos depósitos. O aumento potencial do crédito é de até R$60 bilhões. Clique para ler a Resolução 4.837.

- Programa Emergencial de Suporte a Empregos oferece financiamento emergencial de folha de pagamento de pequenas e médias empresas

O valor total do crédito é de R$ 40 bilhões, sendo R$ 20 bilhões por mês, dos quais 85% provenientes do Tesouro Nacional e o restante das instituições financeiras participantes. A empresa que participar não poderá demitir trabalhadores durante o período que vai da contratação do crédito e o 60º dia após a empresa receber a última parcela. A medida tem o potencial de atingir até 12,2 milhões de empregados em 1,4 milhão de empresas. O valor máximo financiado por trabalhador será de até dois salários mínimos. O recurso do financiamento irá direto para a conta do trabalhador, como é feito hoje por meio das folhas de pagamento operadas pelas instituições financeiras. O Programa entrou em operação em 6 de abril de 2020. Clique para ler a Resolução 4.800. Mais detalhes podem ser consultados aqui.

A parcela de 85% custeada pela União não será computada como exposição da instituição financeira, para os fins do cálculo da Razão de Alavancagem e do requerimento de capital para risco de crédito mediante abordagem padronizada. Clique para acessar a Circular nº 4.006. Mais detalhes podem ser consultados aqui.

- Empréstimo com lastro em letras financeiras garantidas por operações de crédito (LTEL-LFG)

O Banco Central poderá conceder empréstimos às instituições financeiras tendo como garantia ativos financeiros e valores mobiliários que integrem o ativo da instituição financeira, por meio da Linha Temporária Especial de Liquidez - Letras Financeiras Garantidas (LTEL - LFG). A medida pretende assegurar a manutenção de níveis adequados de liquidez no sistema financeiro, colaborando para o normal funcionamento do mercado de crédito, com potencial para liberar R$670 bilhões de liquidez. Clique para ler a Resolução 4.795.

- Instituições financeiras terão mais facilidade para renegociar dívidas de clientes

O CMN permitiu a reclassificação das operações de crédito renegociadas entre 1º de março e 31 de dezembro de 2020 para o nível de risco em que estavam classificadas em fevereiro, antes dos efeitos econômicos das medidas de combate à #Covid19. O objetivo é evitar o aumento no volume de provisão para perdas em créditos economicamente viáveis, mas que, em decorrência da pandemia, tenham entrado em atraso, inclusive por dificuldades operacionais na renegociação dessas operações.

O provisionamento reduz o patrimônio de referência necessário para fazer frente ao risco das operações assumidas, limitando assim a capacidade da instituição de assumir novos riscos e, consequentemente, conceder novos empréstimos. Assim, o aumento da provisão impactaria a oferta de crédito e, consequentemente, o consumo e a renda, o que agravaria ainda mais os efeitos econômico-financeiros decorrentes da Covid-19. Clique para ler a Resolução 4.856.

- Redução do compulsório sobre recursos a prazo O BC reduziu a obrigatoriedade de os bancos manterem provisionados R$ 68 bilhões em depósitos compulsórios sobre recursos a prazo. A alíquota caiu de 25% para 17%. A redução é temporária e disponibiliza mais liquidez para a economia, pois os bancos podem usar recursos que antes deixavam depositados no Banco Central. A nova liberação se soma ao montante de R$50 bilhões já liberados a partir de 2 de março de 2020, decorrentes da redução anterior de 31% para 25%. Relembre os anúncios de fevereiro e março. Clique para ler a Circular 3.993.

- Recompra de LFs poderá ser deduzida do compulsório sobre recursos a prazo

Para aumentar a disponibilidade de liquidez nos mercados financeiro e de capitais, o BC passou a permitir que o volume de Letras Financeiras (LFs) de emissão própria recompradas no âmbito da Resolução 4.788/20 seja deduzido até o limite de 15% dos recolhimentos compulsórios sobre recursos a prazo. A medida incentiva as instituições financeiras a realizem essas operações de recompra de LFs e colabora para que a liquidez chegue aos mercados financeiro e de capitais. A dedução terá vigência de forma plena até a primeira metade de 2021, quando começará a ter redução semanal de 2% de seu valor, até sua extinção em meados de 2022. Clique para ler a Circular 4.001.

- Pequenas e médias empresas terão operações de crédito facilitadas

O BC diminuiu o requerimento de capital das operações de crédito destinadas a pequenas e médias empresas. O objetivo é estimular o direcionamento de recursos para elas, responsáveis por boa parte da produção e emprego no país. A medida pode liberar para novas operações cerca de R$3,2 bi da exigibilidade de capital regulatório das instituições financeiras. Permite ainda reestruturar até R$228 bi em operações de crédito a empresas de pequeno e médio portes.

O Fator de Ponderação de Risco aplicável a essas operações passou de 100% para 85%, e vale para operações novas ou reestruturadas, de 16/03/20 a 31/12/20. A regra abrange empresas com receita bruta anual de R$15 milhões a R$300 milhões. Clique para ler a Circular 3.998.

- Aperfeiçoamento nas regras do Liquidity Coverage Ratio

A medida reduziu com segurança os requerimentos de liquidez para as instituições brasileiras. A redução de aproximadamente R$86 bilhões na necessidade de as instituições financeiras carregarem outros ativos líquidos de alta qualidade permitirá que se amplie a capacidade de conceder crédito. Clique para ler a Circular 3.986. Mais detalhes podem ser consultados aqui.

- Dispensa de provisionamento para renegociação de operações de crédito

A ação facilita a renegociação dos prazos de operações de crédito de empresas e de famílias que possuem boa capacidade financeira e mantêm operações de crédito regulares e adimplentes em curso, permitindo ajustar seus fluxos de caixa. A medida dispensa as instituições financeiras de aumentarem o provisionamento para operações de crédito com essas características que forem reestruturadas até 30 de setembro de 2020. O Banco Central estima que aproximadamente R$3,2 trilhões em créditos sejam qualificáveis a se beneficiar dessa medida. Clique para ler a Resolução 4.782.

- Redução do Adicional de Conservação de Capital Principal dos bancos

O percentual do Adicional de Conservação de Capital Principal (ACCP) caiu de 2,5% para 1,25% pelo prazo de um ano, com reversão gradual até março de 2022. Essa medida também melhora as condições para realização de eventuais renegociações, ajudando as instituições financeiras a manter, ou mesmo ampliar, o fluxo de concessão de crédito. A redução dessa parcela de capital adicional amplia a folga de capital do SFN em R$56 bilhões, o que permite uma expansão de cerca de R$640 bilhões na concessão de crédito. Clique para ler a Resolução 4.783.

- Repos de títulos soberanos em dólar

O Banco Central passou a fazer operações de oferta de liquidez em dólares por meio da compra com compromisso de revenda (repos) de títulos soberanos do Brasil denominados em dólar (global bonds) de posse de instituições financeiras nacionais. Os títulos serão comprados pelo Banco Central com desconto de 10% em relação aos preços de mercado. A medida visa garantir o bom funcionamento dos mercados e entrou em vigor em 18 de março, tendo potencial para liberar R$50 bilhões. Mais detalhes podem ser consultados aqui.

- Novo Depósito a Prazo com Garantias Especiais

O novo Depósito a Prazo com Garantias Especiais (DPGE) é uma opção a mais de captação de recursos acessível a todas as instituições financeiras associadas ao Fundo Garantidor de Créditos (FGC). Trata-se da possibilidade de essas instituições captarem depósitos garantidos pelo FGC, o que também contribui para a continuidade da oferta de crédito para o economia. A cobertura do FGC, antes limitada a R$20 milhões, foi ampliada para R$40 milhões de reais por titular que não seja instituição financeira associada ao FGC.

Essa garantia não envolve recursos públicos, pois o FGC é uma entidade 100% privada. O potencial de ampliação de liquidez dessa medida, especialmente para bancos pequenos e médios, é de R$200 bilhões. Clique para ler a Resolução 4.799.

- Instituições financeiras podem comprar Depósitos a Prazo com Garantia Especial (DGPE) de outras instituições associadas ao FGC

A medida tem o objetivo de facilitar o fluxo de recursos entre as instituições no sistema financeiro, permitindo que os recursos cheguem mais rapidamente a todos os participantes do sistema e é parte do esforço do Banco Central e do FGC para mitigar os desdobramentos recentes da pandemia mundial da Covid-19 sobre a economia real. Agora, as instituições financeiras podem captar Depósitos a Prazo com Garantia Especial (DPGE) de instituições associadas ao Fundo Garantidor de Crédito (FGC). As captações serão garantidas pelo FGC até o valor máximo de R$ 400 milhões do total de créditos de cada instituição titular contra a instituição ou conglomerado emissor do DPGE. Clique para ler a Resolução 4.805.

- Flexibilização no uso das Letras de Crédito do Agronegócio (LCAs)

Para permitir que mais instituições possam captar recursos com as LCAs, aumentando sua liquidez, a base de cálculo para o uso das LCAs no direcionamento do crédito rural foi ajustada. Assim, foram flexibilizadas as regras para aplicação dos recursos provenientes da captação nas atividades do agronegócio. O potencial de mais crédito para o agronegócio é de R$6,3 bilhões. Clique para ler a Resolução 4.787.

- Empréstimo com lastro em debêntures

O Banco Central passa a ter a possibilidade de realizar empréstimos para as instituições financeiras com lastro em debêntures (títulos privados). Essas operações têm também a garantia dos recursos que as instituições financeiras mantêm compulsoriamente em suas contas de reservas no próprio Banco Central, eliminando o risco para a autoridade monetária. Trata-se de uma Linha Temporária Especial de Liquidez que visa garantir a liquidez e o normal funcionamento do mercado de crédito coorporativo privado durante a crise. O potencial de liberação no mercado é de R$91 bilhões. Clique para ler a Resolução 4.786.

- Maior possibilidade de os bancos recomprarem suas próprias letras financeiras

Os maiores bancos poderão recomprar um volume maior de suas próprias letras financeiras. Com isso, os detentores desses papéis (em sua maioria, fundos de investimento) terão maior facilidade para resgatar os recursos aplicados, caso necessário. O percentual de recompra permitido passou de 5% para 20%, com potencial adicional de recompra de R$30 bilhões. Clique para ler a Resolução 4.788.

- Overhedge de investimentos em participações no exterior

Os bancos deixam de ser obrigados a deduzir do seu capital os efeitos tributários das operações de hedge de moeda estrangeira para sua participação em investimentos no exterior, um dos mecanismos usados pelos bancos para se protegerem das variações cambiais. A medida dará segurança para as instituições financeiras implementarem, ou mesmo para ampliarem, seus planos de concessão de crédito. Pelas projeções do Banco Central, a medida permitirá ampliar a folga de capital em R$46 bilhões. Essa expansão de capital abre espaço para os bancos concederem mais R$520 bilhões em crédito. Clique para ler a Resolução 4.784.

- Tratamento tributário do Overhedge

A medida legislativa eliminará a assimetria de tratamento tributário entre os resultados da variação cambial do investimento de bancos no exterior e o resultado do hedge para a proteção cambial desse investimento. Essa assimetria pode levar os bancos a fazerem uma proteção excedente para esse valor, o chamado overhedge. Em momentos de maior volatilidade, como o atual, as variações cambiais fazem com que o overhedge aumente o consumo de liquidez dos bancos e ampliam a própria volatilidade do mercado, com efeitos negativos para sua funcionalidade. A medida em elaboração visa a corrigir essa assimetria, eliminando tal efeito negativo no mercado cambial e nos bancos. Clique para ler a MP.

- Injeção de recursos de prazos mais longos pelo BC via operações compromissadas com lastro em Títulos Públicos Federais (TPFs)

Em momentos de crise, as instituições podem ter dificuldades de acessar recursos líquidos por prazos mais longos. Para prover liquidez para o SFN, o Banco Central passou a ofertar operações compromissadas mais longas na ponta doadora de recursos, por meio de suas operações de mercado aberto. Com isso, as instituições podem obter recursos líquidos por prazos mais longos em contraposição à demanda por liquidez de curtíssimo prazo por parte dos agentes de mercado. A medida também facilita a gestão da liquidez em seus balanços, pois reduz o custo de manter uma carteira de mais longa duração (custo de duration).

- Redução do spread do nivelamento de liquidez

O spread do nivelamento de liquidez é o custo que as instituições financeiras pagam ao final do dia ao Banco Central para equacionar eventuais déficit momentâneos de liquidez, principalmente decorrentes de problemas operacionais. Com a redução, haverá mitigação do impacto sobre as atividades operacionais das instituições financeiras, causado pelas dificuldades impostas pelo trabalho remoto de grande parte da força de trabalho.

- Autorização para fintechs emitirem cartões de crédito e se financiarem no Banco Nacional de Desenvolvimento Econômico e Social

As Sociedades de Crédito Direto (SCD) e as Sociedades de Empréstimo entre Pessoas (SEP) são fintechs que usam plataformas eletrônicas para levar serviços financeiros e crédito a clientes com menor acesso a serviços financeiros, incluindo micro e pequenos empresários. As SCD agora podem emitir cartão de crédito e financiarem suas operações com recursos de repasses do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) — tornando-se assim um canal ainda mais importante para a realização de políticas públicas. Além disso, as SCD e SEP agora podem securitizar seus créditos para um leque mais amplo de fundos de investimento. Clique para ler a Resolução 4.792.

- Distribuição de resultados e aumento de remuneração de administradores de IFs estão temporariamente suspensos

As instituições financeiras apresentam níveis confortáveis de capital e de liquidez, bem acima dos requerimentos mínimos. Ainda assim, a incerteza quanto à magnitude do choque provocado pela pandemia da Covid-19 levou o CMN a vedar temporariamente a distribuição de resultados e o aumento da remuneração dos administradores de instituições financeiras licenciadas pelo BC, referentes ao exercício de 2020 (incluindo antecipações ou lucros intermediários), abrangendo as reservas correntes de lucros. Quaisquer pagamentos referentes ao exercício de 2020 já realizados deverão ser considerados no limite de distribuição mínima obrigatória de lucros. Para as confederações de cooperativas centrais de crédito há vedações similares. Mais detalhes podem ser consultados aqui. O objetivo é evitar o consumo de recursos que possam ser importantes para a manutenção do crédito e para a eventual absorção de perdas futuras. Os montantes retidos não podem constituir obrigação futura, nem serem vinculados de qualquer forma a pagamentos de dividendos no futuro. Clique para ler a Resolução 4.820.

- Financeiras são autorizadas a emitir CDBs

O Conselho Monetário Nacional (CMN) autorizou as Sociedades de Crédito, Financiamento e Investimento (Financeiras) a emitir Certificados de Depósito Bancário (CDB). O objetivo é ampliar as opções de instrumentos de captação de recursos disponíveis para esse segmento e, dessa forma, mitigar os efeitos da crise econômica causada pelo combate à Covid-19. As financeiras são importantes para a concorrência e para o acesso ao Sistema Financeiro Nacional por parte de famílias e empresas de pequeno e médio porte. Clique para ler a Resolução 4.812. - Flexibilização temporária de regra para financiamentos imobiliários

As instituições financeiras poderão, a seu critério, liberar os recursos relativos aos financiamentos imobiliários — contratados até 30 de setembro deste ano — a partir da prenotação da garantia nos cartórios de registro de imóveis. A medida, de caráter temporário, tem o objetivo mitigar os impactos sobre o mercado imobiliário da atual pandemia, ao permitir maior celeridade na liberação dos financiamentos imobiliários e pode facilitar a liberação de recursos para pessoas físicas e os agentes envolvidos na cadeia do setor de construção civil. A medida compatibiliza o processo de concessão de crédito às limitações das atividades comerciais e da prestação de serviços, inclusive públicos, decorrentes das ações de enfrentamento à pandemia de Covid-19. Clique para ler a Resolução 4.819.

Outras medidas já implementadas

- Instrução de processos de autorização e remessa de comunicações

Com o fechamento dos protocolos físicos do BC, a remessa dos documentos necessários à instrução dos processos de autorização pleiteados pelas instituições supervisionadas e das comunicações do Deorf passou a ser realizada por meio eletrônico. As orientações foram inicialmente tratadas pela Carta Circular nº 4.017, de 20 de março de 2020 e pelo Comunicado nº 35.448, de 1º de abril de 2020. Esses dois dispositivos foram agora consolidados e aperfeiçoados pela Carta Circular nº 4.038, de 29 de abril de 2020.

A norma define os procedimentos relativos ao envio, por meio do Protocolo Digital do BC, de documentos de instrução, de respostas a requerimento de informações e à formalização de exigências, e de recurso à decisão de pedidos de autorização cuja análise seja conduzida pelo Deorf; e à solicitação de informações, à formalização de exigências, à comunicação da decisão e às demais comunicações realizadas pelo Deorf, por meio do envio de link ao endereço eletrônico para acesso ao documento no Protocolo Digital ou de mensagem do BC Correio. Além disso, referida norma estabelece que não haverá devolução dos atos societários autenticados às instituições requerentes. Submetem-se às regras as instituições financeiras, as demais instituições autorizadas a funcionar pelo BC, os integrantes do Sistema de Pagamentos Brasileiro (SPB) e aqueles que vierem a requerer autorização para constituição e funcionamento dessas organizações.

- Intervenções nos mercados de câmbio

O Banco Central tem atuado no mercado de câmbio, empregando o seguro oferecido por um estoque de reservas cambiais da ordem de 20% do PIB. Essas operações envolvem leilões de swap cambial, de linha e de spot. O Banco central continuará utilizando todos os instrumentos à sua disposição para manter a funcionalidade do mercado cambial.

-

- Linha de swap de liquidez em dólares americanos

O Banco Central estabeleceu uma linha de swap de liquidez em dólares americanos no valor de US$60 bilhões em cooperação com o Federal Reserve (Fed), o banco central dos Estados Unidos. A linha amplia a oferta potencial de dólares no mercado doméstico e não implica condicionalidades de política econômica; caso necessário, poderá ser utilizada para incrementar os fundos disponíveis para as atuações no mercado de câmbio pelo Banco Central. O acordo de swap entre o BC e o FED permanecerá em vigor até 31 de março de 2021. Mais detalhes podem ser consultados aqui. - Ações com o Tesouro Nacional

Ações coordenadas entre o Banco Central e o Tesouro Nacional têm dado suporte ao mercado de títulos públicos. Um exemplo dessa coordenação é a realização, pelo Banco Central, de operações compromissadas de prazo mais longo, com lastro em títulos públicos federais, o que retira uma parte do risco de renda fixa do mercado.

- Linha de swap de liquidez em dólares americanos

Fonte: Banco Central do Brasil

Data: 08/10/2020