DT-e: Domicílio Tributário Eletrônico

O Domicílio Tributário Eletrônico (DT-e), tem como principal objetivo a comunicação via atendimento eletrônico entre a Secretaria da Fazendo do Estado do Ceará e os sujeitos passivos.

Post atualizado em: 24/10/2019

O Domicílio Tributário Eletrônico (DT-e) é uma plataforma eletrônica disponível na internet, que permite comunicação e atendimento eletrônico entre a Secretaria da Fazenda do Estado do Ceará e o sujeito passivo das obrigações tributárias estaduais;

A plataforma deverá ser utilizada também para outras finalidades, como:

a) cientificar o sujeito passivo de quaisquer tipos de atos administrativos, tais como autos de infração, decisões do Contencioso Administrativo Tributário (CONAT), dentre outros;

b) encaminhar notificações e intimações, ainda que em Processo Administrativo Tributário;

c) expedir avisos em geral;

d) publicar editais;

e) receber defesas e recursos de autos de infração;

f) receber quaisquer tipos de documentação em resposta às notificações e às intimações do fisco e

h) facilitar o cumprimento de obrigações tributárias principal e acessória por parte dos contribuintes.

As comunicações eletrônicas da SEFAZ aos sujeitos passivos quando feitas através da plataforma DT-e substituem qualquer outro meio e publicação oficial, para quaisquer efeitos legais.

Será considerado, como dado ciência para a Sefaz/CE:

a) Em 10 (dez) dias corridos, contados a partir da data de entrega na CP-e (Caixa Postal eletrônica) do Domicílio Tributário Eletrônico do sujeito passivo, mesmo que o comunicado não tenha sido aberto.

b) Na data em que o sujeito passivo realizar a consulta à CP-e do docílio tributário eletrônico, se ocorrida antes do prazo de 10 dias, conforme item anterior.

OBS: A contagem dos prazos, irá iniciar no primeiro dia de expediente normal que seguir ao da cientificação da notificação eletrônica, passando a terminar apenas quando for expediente normal da Sefaz/CE.

Fique ligado!

Caso seja interesse da Administração Pública, a comunicação entre os sujeitos passivos poderá ser realizada mediante outras formas previstas na legislação.

c) Nos casos de envio de documentos via CP-e pelo sujeito passivo, serão considerados dia-e-hora do envio, devendo ser disponibilizado pela Sefaz/CE, protocolo eletrônico de envio.

Fique ligado!

Quando os documentos forem transmitidos eletronicamente para atender o prazo, serão considerados tempestivos aqueles enviados até as 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos) do último dia do prazo previsto na comunicação eletrônica, observado o horário oficial do Estado do Ceará, que será registrado no protocolo eletrônico disponibilizado.

d) A procuração poderá ser feita a qualquer tempo, não existindo prazo para outorgar a(as) procurações. O que ocorre é que em 01/10/2019 o Siget só será acessado pelo DTe.

Se a procuração for ortorgada em outro dia, por exemplo: 10/10 não haverá problema.

No entanto, o acesso ao Siget, terá que ser pelo certificado da empresa ou outorgar procuração.

e) Conforme comunicado emitido pela Sefaz/CE no dia 10/09 o acesso ao VIPRO a partir do dia 01/10, também será realizado apenas para os contribuintes do DT-e. Atualmente, os procuradores que acessam o sistema Vipro são designados através do Portal Siget, contudo, desde o dia 04/09/2019, essa designação está sendo realizada no sistema DT-e.

Os técnicos da Sefaz/CE responsáveis pelo DT-e, recomendam a utilizaçãon da versão mais recente dos navegadores. Portanto, não existe um navegador "melhor", o importante é que estejam em suas versões mais atualizadas para que o portal tenha um bom funcionamento.

4.1. É possível realizar o acesso com certificado vencido? Mesmo a procuração estando com prazo vigente?

De acorco com o posicionamento da Sefaz/CE, a procuração é atrelada diretamente ao certificado digital, ou seja, caso o certificado digital tenha vencido, independente de haver prazo vigente da procuração, o contribuinte não conseguirá realizar acesso ao portal, assinar digitalmente os documentos e etc.

4.2. Caso o contribuinte esteja vinculado à uma procuração, o mesmo deverá ter o certificado digital?

Haverão casos em que somente a procuração do contador/advogado entre outras, não será suficiente, devendo a assinatura ser realizada pelo próprio contribuinte.

4.3. A assinatura efetuada pelo contribuinte será obrigatória?

Sim, existirão casos em que o contribuinte deverá assinar as mensagens recebidas, bem como, mensagens enviadas para a Sefaz/CE via DTE deverão ser assinatadas digitalmente. Ou seja, não serão todas as situações em que a assinatura do procurador será suficiente.

Fique ligado!

Conforme posicionamento da Sefaz no dia 02/09, ainda não existe definições acerca de como se fará o acesso do Microempeendedor Individual que não tiver certificado digital.

A opinião da consultoria, é que será elaborado uma forma, parecida com a utilizada para acesso via e-CAC, dos contribuintes optantes pelo Simples Nacional, sendo o acesso destes, via código de acesso.

Fique ligado!

A procuração poderá ser feita a qualquer tempo, não existindo prazo para outorgar a(as) procurações. O que ocorre é que em 14/09/2019 o Siget só será acessado pelo DTe.

Após a data, o acesso ao Siget, terá que ser pelo certificado da empresa ou outorgar procuração.

Para acessar o DT-e, o contribuinte deverá realizar o acesso via internet no site da Sefaz/CE, https://www.sefaz.ce.gov.br/

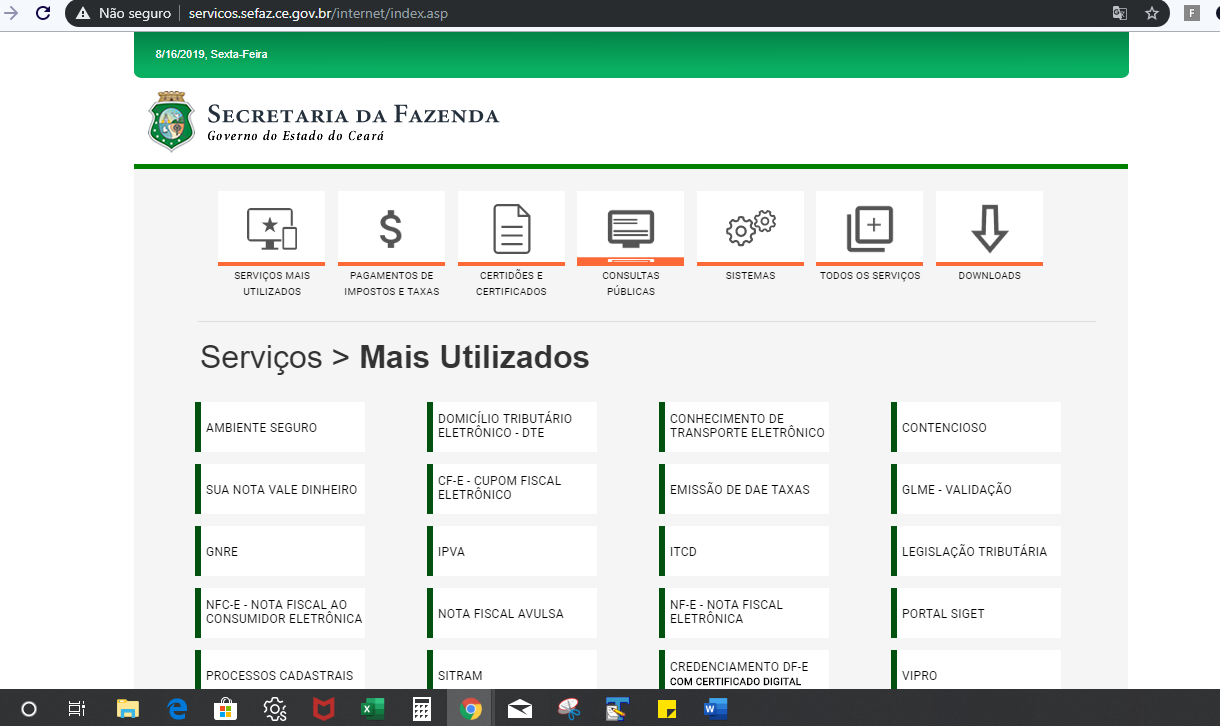

Passo 2: Na página inicial, o contribuinte deverá clicar na aba "Serviços", onde será direcionado para um novo ambiente:

Passo 3: O contribuinte deverá acessar a primeira opção na segunda coluna, "Domicílio Tributário Eletrônico - DTE"

Fique ligado!

Para realizar o acesso, o contribuinte deverá estar de posse do seu certificado digital ou do seu responsável legal (procurador)

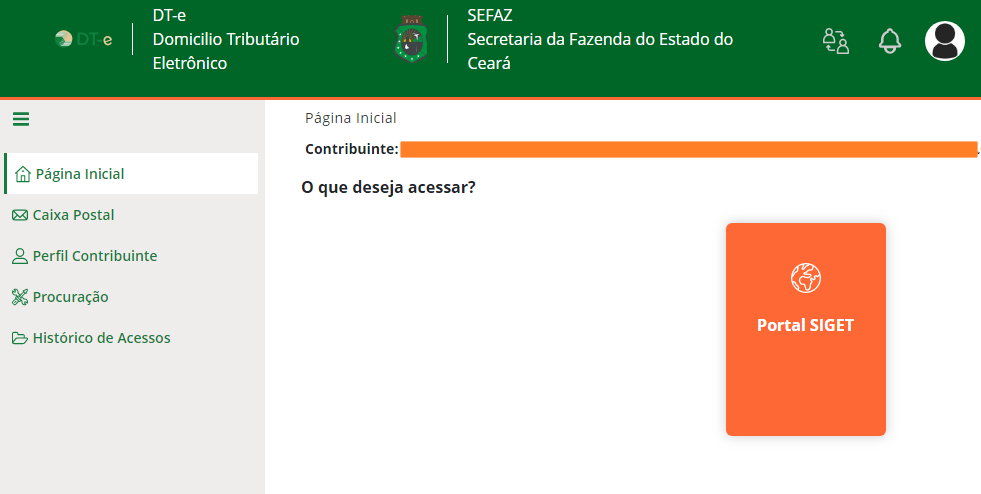

Passo 4: Dentro do DT-e, o contribuinte terá acesso à sua Caixa Postal eletrônica, seus dados e também poderá acessar o SIGET.

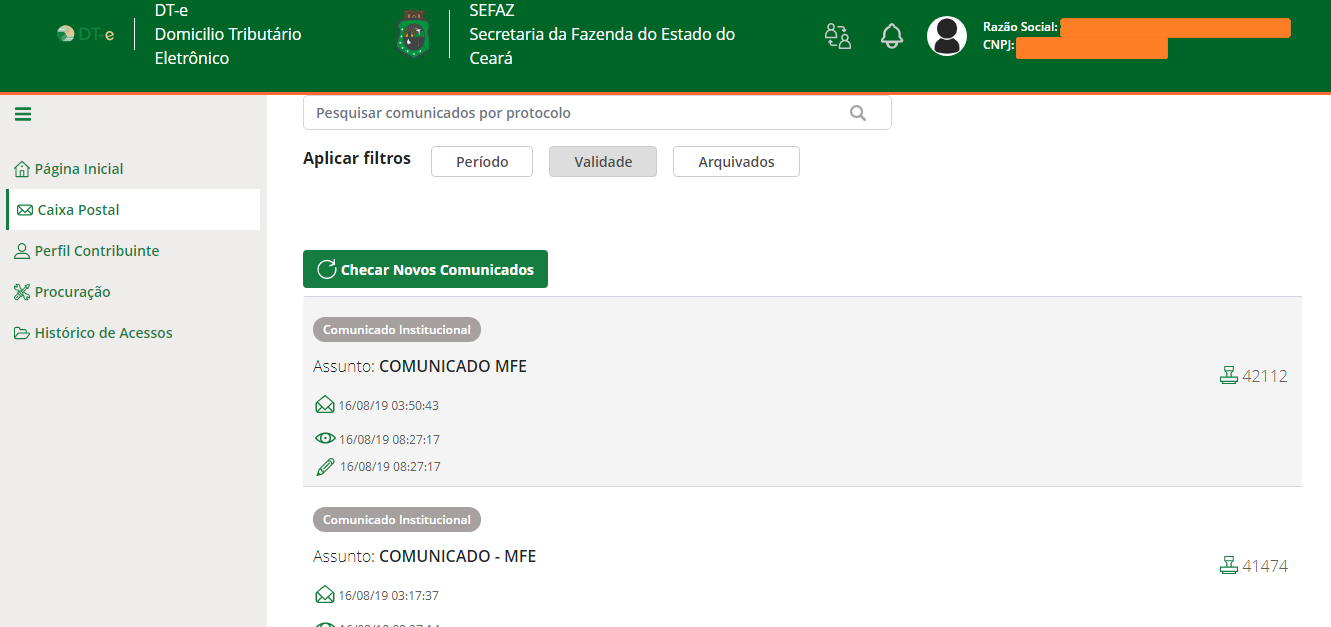

Passo 5: Na CP-e, o contribuinte poderá visualizar os seus comunicados. É importante lembrar a observação dos prazos dispostos no item 2.

.png)

Passo 6: O contribuinte poderá filtrar as informações, bem como checar a validade de cada uma delas.

Passo a passo 7: Na opção "perfil do contribuinte", poderá checar todas às suas informações cadastrais.

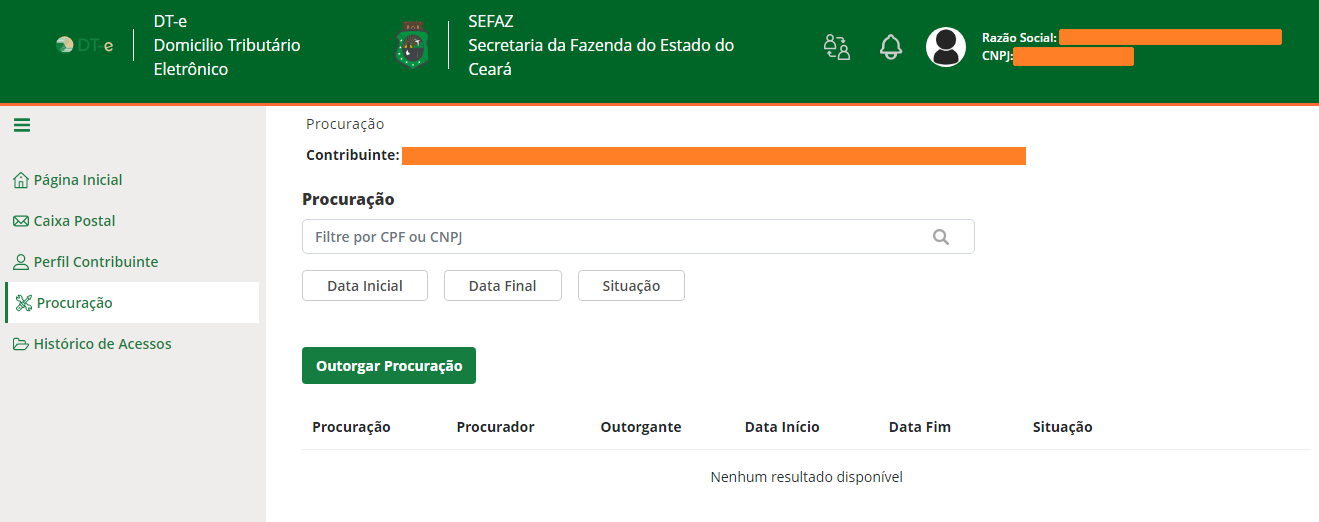

Passo a passo 8: Na opção "Procuração", poderá ser realizado a consulta dos contribuintes que estão sob procuração do outorgante.