Você Colunista - Coluna do dia 10/11/2022

Artigo de Opinião acerca da Resolução CGSN 171/2022

No dia 21/02/2022 a Tax Prático publicou meu artigo de opinião sobre a Inova Simples (Empresa Simples de Inovação). Nele contém todas as informações necessárias para conhecimento desta natureza jurídica. Entretanto, o Comitê Gestor do Simples Nacional editou a Resolução 171/2022, trazendo uma grande novidade sobre o tema. Agora, diferente de antes, de acordo com o Comunicado no Portal do Simples Nacional, publicado em 26/10/2022, a Inova Simples poderá solicitar sua adesão ao Simples Nacional.

A referida Resolução nos trouxe o seguinte:

“Art. 2º Para fins desta Resolução, considera-se:

I - microempresa (ME) ou empresa de pequeno porte (EPP) a sociedade empresária, a sociedade simples ou o empresário a que se refere o art. 966 da Lei nº 10.406, de 10 de janeiro de 2002 - Código Civil, devidamente registrados no Registro de Empresas Mercantis, no Registro Civil de Pessoas Jurídicas ou na forma prevista no art. 15 da Lei nº 8.906, de 4 de julho de 1994, conforme o caso, ou autodeclarados nos termos do art. 65-A da Lei Complementar nº 123, de 2006, desde que: (Lei Complementar nº 123, de 2006, art. 3º, caput; art. 18, § 5º-C, VII; art. 65-A)”

O Art. 65-A da Lei Complementar 123/2006, por sua vez, nos traz a definição da Inova Simples:

“Art. 65-A. Fica criado o Inova Simples, regime especial simplificado que concede às iniciativas empresariais de caráter incremental ou disruptivo que se autodeclarem como empresas de inovação tratamento diferenciado com vistas a estimular sua criação, formalização, desenvolvimento e consolidação como agentes indutores de avanços tecnológicos e da geração de emprego e renda.”

Diante dessa mudança, alguns pontos merecem ser destacados:

1. Até a data de 02/11/2022, o sistema de constituição da Inova Simples ainda não consta a possibilidade de enquadrar-se como ME ou EPP;

2. Quanto ao disposto do item acima, é possível que a atualização ainda não apareça pelo fato do caput do Art. 3º da LC 123/2006 ainda não possuir a informação constante na Resolução 170/2022 “ou autodeclarados nos termos do art. 65-A da Lei Complementar 123/2006”;

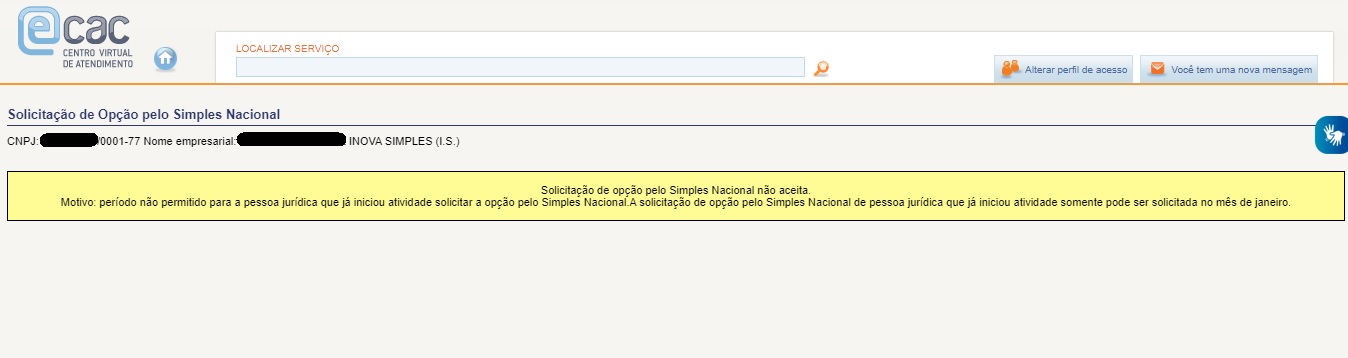

3. As Inova Simples constituídas antes da Resolução 171/2022, a depender da data de constituição (se ultrapassados o prazo de 60 dias da abertura do CNPJ e/ou 30 dias da última inscrição) não poderão solicitar à adesão devido ao fato do prazo ter expirado;

4. Reforçando o disposto do item 3, anexo no presente artigo a tela do sistema de solicitação do Simples Nacional, reforçando a tese de que o prazo foi expirado. Deste modo, as Inova Simples constituídas acima desse prazo só poderão solicitar à adesão em janeiro de 2023;

5. Caso um dos titulares de uma Inova Simples seja uma pessoa jurídica, a mesma não será aceita ao Simples Nacional, conforme Art. 3º, § 4º, I da LC 123/2006.

É importante continuarmos acompanhando essas novidades relativas à Inova Simples, pois é bem possível que o número de empresas abertas seguindo essa modalidade cresça cada vez mais, principalmente devido ao fato do crescimento das startups no mercado brasileiro.

Bibliografia:

http://www8.receita.fazenda.gov.br/SimplesNacional/Noticias/NoticiaCompleta.aspx?id=e9949098-c2a7-43d3-96f3-87b8c61e6389 - Consultado em 02/11/2022

https://taxpratico.com.br/pagina-colunista.php/coluna-do-dia-21-02-2022 - Consultado em 02/11/2022

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=126808#:~:text=CGSN%20n%C2%BA%20171%2F2022&text=Altera%20as%20Resolu%C3%A7%C3%B5es%20CGSN%20n%C2%BA,CGSN%20n%C2%BA%20140%2C%20de%202018. – Consultado em 02/11/2022

Artigo produzido por Levy Guedes

Contador, Pós Graduado em Gestão Contábil e Tributária.