Relatório de Economia Bancária 2019 traz panorama da economia brasileira no ano passado

O Banco Central lançou na última semana o Relatório de Economia Bancária (REB) relativo a 2019. Embora diga respeito aos eventos ocorridos no ano passado, a atual edição do documento, que é anual, também aborda as repercussões da pandemia da COVID-19 no Sistema Financeiro Nacional (SFN), especialmente sobre as projeções de crédito para 2020.

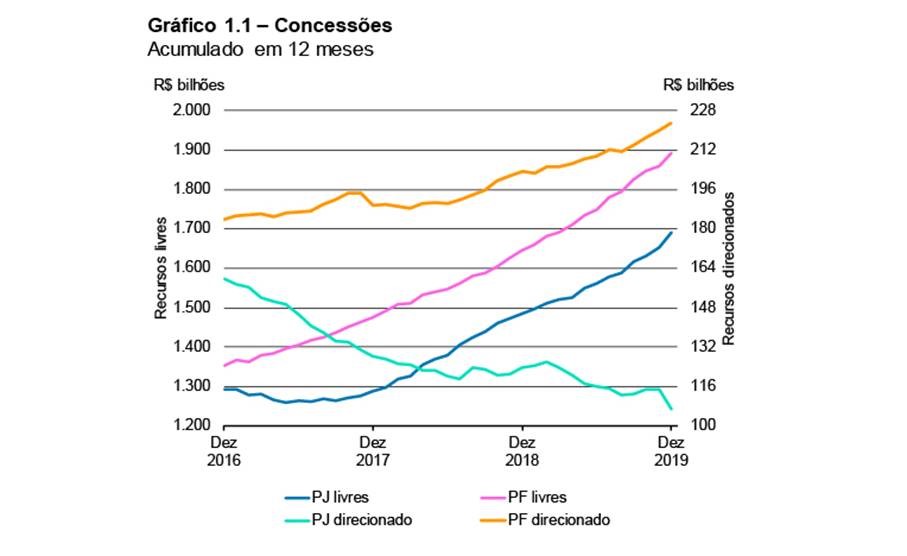

O REB 2019 mostra que o crédito manteve aceleração do crescimento no ano passado. O saldo dos empréstimos e financiamentos cresceu 6,5%, ante 5,1% em 2018. Os empréstimos para pessoas físicas cresceram 11,9%, embora os para as pessoas jurídicas tenham diminuído 0,1%. O comportamento foi heterogêneo entre as empresas segundo o porte, com maior crescimento para as empresas menores: 35,2% para microempresas, 13,7% para pequenas empresas e 1,8% para empresas de médio porte, ao passo que o saldo para grandes empresas caiu 4,4%.

“Os números mostram que o crédito vem sendo cada vez mais direcionado às micro, pequenas e médias empresas e às famílias, o que é bastante positivo”, comentou o diretor de Política Econômica do BC, Fabio Kanczuk (na imagem ao lado), durante a coletiva virtual de divulgação do REB 2019.

“Houve um movimento de maior acesso e maior democratização do crédito. Também observamos um desenvolvimento do mercado de capitais como outra forma eficiente de acesso ao crédito”, completou o diretor de Organização do Sistema Financeiro e de Resolução do BC, João Manoel Pinho de Mello.

Também citada por Kanczuk e Pinho de Mello, a portabilidade de crédito manteve a tendência de crescimento observada nos anos anteriores. Foram efetivados 4,56 milhões de pedidos de portabilidade (alta de 25,1% em relação a 2018), movimentando R$39,9 bilhões (aumento de 43,9%). Destaque para o expressivo crescimento da portabilidade do crédito imobiliário, que dobrou a sua participação no valor total das operações portadas com 4.610 efetivações (aumento de 213,8%) e R$1,68 bilhão de valor portado (aumento de 187,6%). Apesar desse crescimento, considerando apenas as operações contratadas antes de 2019, adimplentes e com taxas de juros acima de 10%, o potencial de operações que poderiam se beneficiar direta ou indiretamente da portabilidade é muito maior (570 mil operações, representando R$102,8 bilhões).

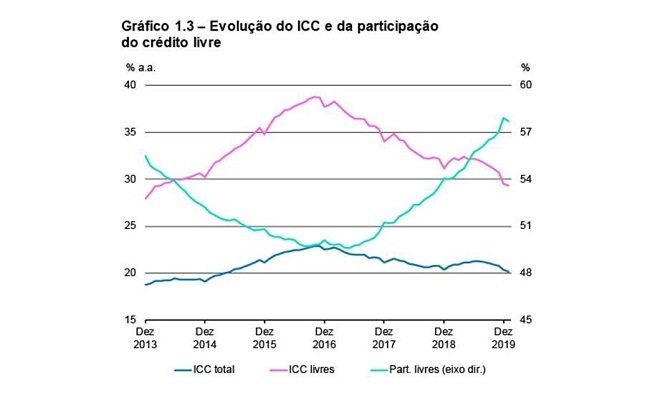

Já o Indicador de Custo do Crédito (ICC) agregado, que reflete o custo das operações de crédito sob a ótica do tomador, atingiu 20,3% em dezembro de 2019, apresentando redução de 0,1 ponto percentual em relação ao ano anterior. A decomposição do ICC mostrou queda nos componentes custos de captação e de inadimplência e elevação da margem financeira do ICC.

Sobre a concentração no SFN, Pinho de Mello mencionou que vem caindo lentamente, mas salientou que o mais importante é a competição verificada no mercado bancário do país. “Vemos uma normalização no SFN no que diz respeito ao tema, com mais competição de 2017 para cá”, disse.

Cooperativismo e Agenda BC#

No cooperativismo, uma série de ações buscaram incrementar o funding do setor. Entre elas, a possibilidade de captação de recursos por meio de letra financeira e a captação de poupança por cooperativas singulares. No microcrédito, o limite de renda para enquadramento de operações nessa categoria foi ampliado de R$120 mil para R$360 mil.

Pauta de trabalho do BC baseada na democratização financeira, o REB cita que a Agenda BC# desenvolveu 275 ações ao longo do ano passado. Dessas, 42,2% foram concluídas e 57,8% estão em andamento.

“Alguns exemplos da Agenda BC# são o Sandbox regulatório, para promover a inovação segura; o Open Banking, que dá ao cidadão o poder sobre suas informações financeiras e incentiva a competição; a escrituração eletrônica, que é o aumento na segurança de garantias; o PIX, que é o sistema de pagamentos instantâneos; e uma série de ações voltadas às instituições de pagamento e credenciadoras”, citou o diretor de Organização do Sistema Financeiro e de Resolução.

Covid-19

Especificamente no combate à Covid-19, o Relatório traz as medidas tomadas pelo Banco Central até 31 de março. O documento lembra que, por conta da pandemia, que implicou uma profunda mudança do cenário econômico, o BC rapidamente reorganizou parte de sua agenda de trabalho.

Um dos principais objetivos da autoridade monetária em momentos de crise de grande porte, como a atual, afirma o REB, é manter a funcionalidade dos mercados financeiros e de crédito, de modo a minimizar os efeitos negativos no SFN e no lado real da economia.

Entre as medidas tomadas pelo BC para mitigar os efeitos da pandemia estão a redução da alíquota do recolhimento compulsório sobre recursos a prazo, facilitação para a renegociação de operações de crédito, redução do Adicional de Conservação de Capital Principal pelo prazo de um ano e flexibilização de regras da Letra de Crédito do Agronegócio (LCA) para aumentar o crédito para o setor rural, entre outras.

Boxes

Entre os assuntos analisados pelos boxes estão indicadores de endividamento de risco e perfil do tomador de crédito; fatores relacionados à saída de famílias do Cadastro Único; efeitos de longo prazo da educação financeira em escolas brasileiras: evidências de ação educacional de 2010-2011; decomposição do custo do crédito e do spread; e atuação do Banco Central na prevenção à lavagem de dinheiro e ao financiamento ao terrorismo – PLD/FT, entre outros.