Inflação de julho reflete redução de impostos e melhor cenário global

O mês de julho foi marcado pela desaceleração da inflação, com alguns indicadores registrando até deflação significativa em relação ao mês anterior. Isso decorre da queda nos impostos cobrados por estados e governo federal, com efeitos agora totalmente incorporados, assim como de fatores setoriais específicos, além da gradual normalização das cadeias globais de valor.

Como indicado no relatório anterior, a dinâmica do setor de serviços continua sendo desafiadora e deve ser fator determinante para a inflação nos próximos meses.

Entretanto, olhando para frente, a perspectiva é relativamente positiva para o resto do ano – ou seja, de valores menores ou até mesmo negativos. O movimento se dá por uma série de fatores, incluindo: i) a normalização da atividade na China; ii) o reajuste para baixo de preços de combustíveis pela Petrobras (em linha com o mercado internacional); iii) a queda no preço de commodities; iv) o esfriamento da demanda “reprimida” pós pandemia; e, finalmente v) efeitos defasados da redução de impostos para telecomunicações, combustíveis, energia elétrica e gás de cozinha.

IPCAs – Índice de Preços ao Consumidor Amplo

O IPCA-15 – índice no qual a coleta costuma ocorrer entre o dia 16 do mês anterior e 15 do de referência, tido como prévia para o IPCA fechado – teve variação ligeiramente menor que nossa expectativa (0,16% contra 0,13% da XP e consenso de mercado).

Analisando no detalhe, se observa retomada de deflação em preços administrados após variação positiva em junho (-1,50% após 0,86%). Esse foi o primeiro mês no qual os efeitos da redução de tributos em eletricidade, combustíveis e telecomunicações foi incorporado no índice.

Por outro lado, os preços livres variaram em maior magnitude que o mês anterior (0,72% contra 0,62%). Serviços não deram sinal de arrefecimento, registrando praticamente o mesmo grau de variação anterior (0,84% em julho ante 0,86% em junho).

Já o índice de difusão, que mede o porcentual de itens com preços em elevação (ou queda, caso seja esse o sentido da variação), apresentou pouquíssima variação – 0,68% após 0,69% e 0,75% nos meses anteriores.

Enquanto isso, o IPCA – o principal índice de preços do Brasil, sendo métrica oficial de inflação adotada pelo Banco Central – apresentou variação abaixo das expectativas. O índice caiu 0,68%, enquanto nossa projeção era de -0,65% e a de mercado, -0,64%.

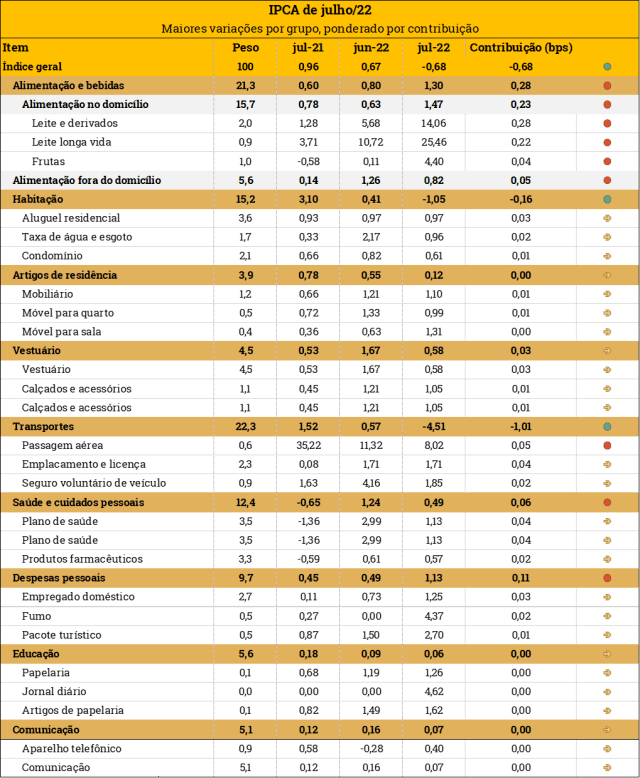

Na análise do IPCA de julho, vale destacar a aceleração em Alimentação e Bebidas (1,30% ante 0,80% em junho), puxado por Leite e Derivados (14,06% ante 5,68%, se mantendo como produto a mais encher os olhos do consumidor no momento).

Já na ponta oposta, vimos deflação em Transportes (-4,51% após crescimento de 0,57%), tendo em vista a queda relevante no preço da gasolina decorrente do cenário benigno – queda no preço global do petróleo; reajuste negativo da Petrobras; redução de impostos federais e estaduais (-15,48% após -0,72%).

Além disso, Habitação manteve a tendência de queda (-1,05% ante 0,41%), puxada pela continuidade dos efeitos deflacionários da redução de impostos em energia elétrica residencial, bem como por reajustes aprovados pela Aneel (Agência Nacional de Energia Elétrica).

Por fim, a alta em Saúde e cuidados pessoais (0,49% após 1,24) se dá pela incorporação apenas da parcela mensal do reajuste aprovado, por parte da ANS (Agência Nacional de Saúde Suplementar) do reajuste em até 15% nos preços ao consumidor para o ciclo maio/22 e abril/23. Para acessar nossa projeção até o fim do ano, clique aqui.

Na tabela abaixo são apresentados os itens com maiores variações em cada grupo do IPCA, ponderado por seu peso relativo no índice, portanto, sua contribuição para o valor do índice no mês.

IGPs – Índice Geral de Preços

O IGP-10 calcula a variação entre o dia 11 do mês anterior e 10 do atual; o IGP-M, do dia 21 de cada um; e o IGP-DI calcula um mês cheio, ou seja, do dia 1º até 30 ou 31. Nesse sentido, indicar a linha do tempo da divulgação de cada um é importante para sinalizar o fechamento do mês corrente, além de ser essencial para indicar a inflação ao produtor com o IPA – Índice de Preços ao Produtor Amplo (60% do IGP); ao consumidor, com o IPC – Índice de Preços ao Consumidor (30% do IGP); e ao setor de construção civil com o INCC- Índice Nacional de Custo de Construção (10% do IGP). Nesse sentido, a sensibilidade dos índices em relação aos três grupos é dada pelo peso de cada um.

O IGP-10 passou de 0,74% em junho para 0,60% em julho, avançando para 10,87% (ante 10,40%) em 12 meses e com variação acumulada de 9,18% em 2022.

O número veio bem acima das projeções de mercado, influenciado pela aceleração no IPA-10, e a despeito no enfraquecimento da variação positiva no IPC e no INCC. Além disso, também pesou a aceleração em Produtos Industriais e fim da deflação para Produtos Agrícolas.

Já o IGP-M subiu 0,21%, ante 0,56% no mês anterior e abaixo das expectativas do mercado, acumulando alta de 10,08% em doze meses (queda em relação ao 10,70% anterior) e de 8,39% no ano.

O número refletiu o alívio no IPA, a alta em Produtos Agrícolas (após deflação no mês anterior) e desaceleração em Produtos Industriais. Paralelo a isso, o IPC-M e INCC-M mostraram arrefecimento em relação aos números do mês anterior: o primeiro passou de 0,71% para -0,28% por conta da deflação em Habitação (-0,30% ante 0,65%), puxada pela queda nos impostos cobrados em energia elétrica e pelos reajustes aprovados pela Aneel. Pelo lado do INCC-M, a variação de 2,81% para 1,16% aconteceu pelo menor efeito do fator sazonal.

Finalmente, o IGP-DI apresentou deflação (-0,38%), após aumento relevante em junho (0,62%). O valor veio abaixo do consenso de mercado (-0,18%), levando o acumulado em doze meses para 9,13% (queda significativa em relação ao 11,12% anterior) e 7,44% para o acumulado em 2022.

Na decomposição do IPA-DI, os Produtos Agrícolas tiveram aumento após a deflação anterior (aumento de 0,17% em julho e deflação de -0,62% em junho), enquanto os Industriais caíram 0,52% (ante alta de 0,86% no mês anterior). No índice fechado, o IPA-DI desacelerou de maneira relevante, com -0,32% em julho, ante 0,44% anterior. Quanto ao IPC-DI, a mudança de 0,67% para -1,19% foi puxada por deflação em Transportes, em Educação, Leitura e Recreação, e em Habitação.

Para os próximos meses, a expectativa do mercado é de deflação nos IGPs, tendo em vista a normalização gradual das cadeias de suprimentos no mundo, o fim da política Covid zero na China, a queda de preço de commodities (principalmente petróleo, fruto de queda na demanda dado a desaceleração da economia global), e enfraquecimento da demanda agregada “reprimida” do pós-pandemia.

INPC – Índice Nacional de Preços ao Consumidor

O INPC, que é diferente do IPCA por conta de sua mensuração considerar menor faixas de renda – até 5 salários-mínimos comparado a 40 salários-mínimos no segundo – teve deflação de 0,60% em julho, após alta de 0,62% em junho.

A variação acumulada no ano é de 4,98% e em 12 meses, 10,12%. Os destaques de preços em queda ficam para Habitação (-0,83%, ante 0,53%) e Transportes (-4,44% após 0,42%) – grupos com peso relevante no índice e os quais puxaram esse valor negativo. No sentido contrário, Alimentação e Bebidas (1,31%, após 0,78%) e Despesas pessoais (1,05% ante 0,41%), apesar de terem acelerado em relação ao número anterior, não compensaram a queda nos outros.

IPC-FIPE – Índice de preços ao consumidor

O índice, que mensura a inflação ao consumidor no munícipio de São Paulo, variou 0,16% em julho – uma desaceleração em comparação a junho (0,28%), puxado principalmente pela continuidade da dinâmica deflacionária em Transportes (-2,70% ante -0,25%), enquanto Habitação retornou à variação no campo positivo (0,37% ante -0,57%).

Vestuário se manteve no campo positivo (0,95% ante 1,39%), apesar de em menor grau, mesmo caso para Despesas Pessoais (0,52% ante 1,02%). Alimentação, por outro lado, manteve a tendência altista (0,93% no mês anterior), e variou ligeiramente mais em julho (0,95%).

No acumulado em 12 meses, o índice atingiu 10,74%. As desagregações Alimentação e Despesas pessoais tem os maiores valores na mesma métrica, 19,44% e 14,50%, respectivamente, enquanto Habitação demonstra menor pressão, com 5,11%. Já no acumulado em 2022 o índice geral fechou julho em 5,52%.

Custo da Cesta Básica

Por fim, o custo da cesta básica, índice calculado pelo PROCON no qual se mede a variação do custo da cesta básica no país, subiu 2,07% em junho, após alta de 1,36% em maio. Apesar de ser um índice defasado, é importante por retratar o impacto da inflação para as pessoas de menor renda.

No índice, houve retomada de alta de preços nos produtos de Higiene Pessoal (5,30% ante -1,83% em maio), e virtual estabilidade em Alimentação (1,78% ante 1,70%), enquanto Limpeza mostrou relevante aceleração (2,28% após 0,36%).

No acumulado do ano, destaque para Limpeza (17,87%, 35,42% para 12 meses) e Alimentação (14,85%, 19,13% para 12 meses), enquanto o índice cheio está em 15,02% (20,51% em 12 meses).

O que o último dado de inflação nos Estados Unidos pode significar para o Brasil?

Assim como no Brasil, o último dado de inflação nos Estados Unidos veio abaixo do consenso de mercado (0,0%, ante projeção de 0,1% da XP e 0,2% do mercado), puxado pela desaceleração nos preços de gasolina e apesar do crescimento em energia elétrica. Por outro lado, preços de alimentação mantém forte variação positiva mesmo diante da queda dos preços de commodities em dólares.

Além disso, apesar do núcleo (medida que exclui itens voláteis, como alimentação e energia) ter variado em menor magnitude (0,3%) que o consenso (0,5%), há sinais de estabilização na dinâmica inflacionária vindo de veículos (por conta da normalização da cadeia de suprimentos, refletindo no preço de bens industriais) e no grupo “commodities, excluindo alimentação e energia” – fruto de uma aparente queda no preço de todas elas.

Por fim, o setor de serviços no país tem apresentado a mesma dinâmica inflacionária desafiadora do Brasil, o que não tem ajudado o Fed – o Banco Central americano.

A desaceleração da inflação lá fora indica uma descompressão de custos globais, o que também impacta nossa inflação.

Além disso, este resultado elevou a probabilidade de redução no ritmo de alta na taxa básica de juros americana (os Fed Funds) – após alta de 0,75pp na reunião de julho – o que pode aliviar o aperto das condições financeiras, que tem contribuído para a desvalorização de diversas moedas em relação ao dólar nos últimos meses (inclusive o real brasileiro).

Fonte: Expert

Data: 16/08/2022