EVENTOS 379 E 380 - AUTORREGULARIZAÇÃO DO SIMPLES NACIONAL

SUMÁRIO

1. O QUE SÃO OS EVENTOS 379 E 380?............................................................2

2. COMO SABER SE A MINHA EMPRESA CAIU NOS EVENTOS 379 E 380?....3

3. MINHA EMPRESA FOI NOTIFICADA PELA SEFAZ. O QUE FAZER?..............3

4. COMO POSSO REALIZAR A AUTORREGULARIZAÇÃO DA MINHA EMPRESA? .............................................................................................................3

4.1 DECLARAR A RECEITA OMITIDA NO PGDAS-D......................................3

4.2 RECOLHER A MULTA AUTÔNOMA..........................................................5

4.2.1 APLICAÇÃO DA MULTA AUTÔNOMA E DESCONTO........................6

4.2.2 DISPENSA DA MULTA AUTÔNOMA .................................................7

5. NÃO CONCORDO COM A NOTIFICAÇÃO, COMO POSSO CONTESTAR? .....7

6. PRECISO COMUNICAR AO FISCO A MINHA AUTORREGULARIZAÇÃO? .....8

7. NÃO REALIZEI A REGULARIZAÇÃO NO PRAZO DE 90 DIAS, O QUE ACONTECE? ...........................................................................................................8

8. MINHA EMPRESA FOI COLOCADA NA SITUAÇÃO CADASTRAL “ATIVO EM EDITAL”, AINDA POSSO REGULARIZAR? ............................................................8

9. APÓS O PRAZO DE 30 DIAS NA SITUAÇÃO CADASTRAL “ATIVO EM EDITAL”, O QUE ACONTECE CASO NÃO REGULARIZE? .....................................8

10. RECEBI O TERMO DE EXCLUSÃO DO SIMPLES NACIONAL PELA NÃO REGULARIZAÇÃO DOS EVENTOS 379 E 380. O QUE AINDA POSSO FAZER? ....9

11. MINHA EMPRESA FOI EXCLUÍDA DO SIMPLES NACIONAL POR NÃO TER REGULARIZADO OS EVENTOS 379 E 380. E AGORA? .........................................9

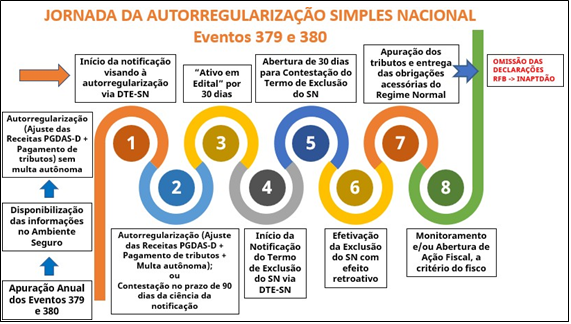

ANEXO. JORNADA DE AUTORREGULARIZAÇÃO DOS EVENTOS 379 E 380 . 10

Pela legislação, esses eventos são situações que possibilitam a exclusão de ofício das empresas do Simples Nacional, indicando também uma possível omissão de receita:

❖ O evento 379 (despesas) ocorre quando se constata que durante o anocalendário, o valor das despesas supera em 20% o valor de ingresso de recursos no mesmo período, excluído o ano de início de atividade.

❖ Já o evento 380 (aquisições) ocorre quando se constata que durante o anocalendário, o valor das aquisições para comercialização ou industrialização for superior a 80% dos ingressos de recursos no mesmo período, excluído o ano de início de atividade.

❖ As despesas compreendem rubricas como custo da mercadoria vendida, despesas com pessoal, despesas administrativas (ex. energia, telefone, internet), despesas de uso e consumo, despesas tributárias, dentre outras previstas na legislação.

❖ Os ingressos de recursos compreendem a receita de vendas declarada pelo contribuinte, dentre outros valores que entram na contabilidade da empresa, como empréstimos, contratos de mútuo, aporte de capital, doação, dentre outros, desde que devidamente comprovadas nos termos da legislação.

❖ Todas as rubricas para o cálculo dos eventos são detalhadas nas Instruções Normativas nº 63/2021 e Instrução Normativa nº 24/2023.

❖ Os eventos constituem indícios, havendo a possibilidade de o contribuinte contestar, mediante recurso, a apuração realizada pelo Fisco, dentro do prazo legal.

❖ Fundamentação Legal:

Lei Complementar nº 123/2006, Resolução CGSN nº 140/2018, Instruções Normativas nº 63/2021, nº 24/2023 e nº 13/2008.

A SEFAZ fornece ao contribuinte, via Painel de Pendências no Ambiente Seguro https://servicos.sefaz.ce.gov.br/internet/acessoseguro/servicosenha/logarusuario/lo gin.asp, a visualização das inconsistências previamente à notificação, visando auxiliar de forma antecipada a sua conformidade fiscal.

A principal vantagem da autorregularização realizada antes da notificação é a dispensa da multa autônoma.

Mantendo-se a irregularidade, a empresa será notificada pela SEFAZ.

Os contribuintes são notificados via Domicílio Tributário Eletrônico (DTE - Simples Nacional), hospedado no site da Receita Federal do Brasil, para que providenciem no prazo de 90 dias da ciência da notificação (efetiva ou tácita):

• A autorregularização, mediante a declaração da receita omitida no PGDAS-D e o pagamentos dos tributos devidos e multa autônoma cabível; ou

• Apresentação de recurso, via TRAMITA (https://contribuintetramita.sefaz.ce.gov.br/tramita) - Assunto: ICMS - SOLICITAR RECURSO REFERENTE AOS EVENTOS 379 (DESPESAS) E 380 (AQUISIÇÕES),

Caso não haja autorregularização no prazo ou recurso deferido, o contribuinte estará sujeito a ser colocado na situação cadastral “Ativo em edital” por 30 dias e, posteriormente, excluído do Simples Nacional, ressalvadas as situações de recursos interpostos no prazo legal e ainda não analisados.

Para evitar ser colocado na situação cadastral “Ativo em edital” e, posteriormente, excluído do Simples Nacional, o contribuinte deve seguir as instruções abaixo:

4.1 DECLARAR A RECEITA OMITIDA NO PGDAS-D

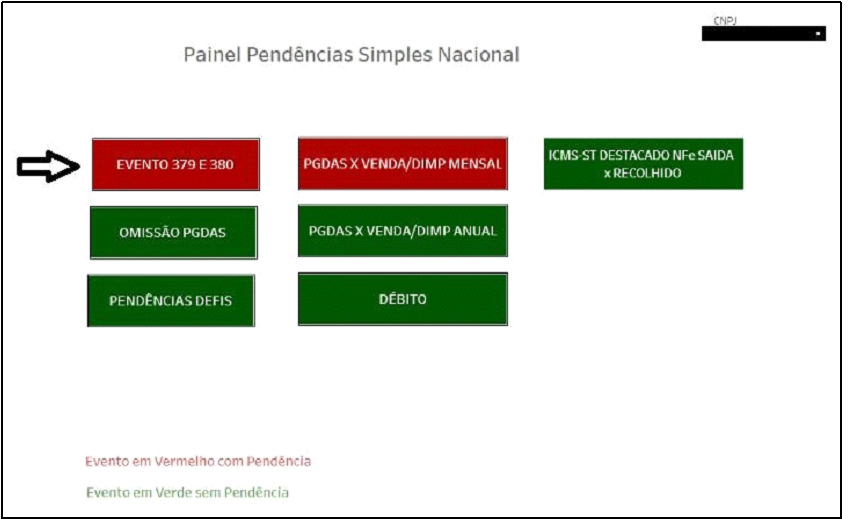

a) Acessar o ambiente de seguro da SEFAZ-CE >> Painel de Pendências Simples Nacional (https://servicos.sefaz.ce.gov.br/internet/acessoseguro/servicosenha/logarusuario/login.asp) e identificar se há pendência em aberto (cor vermelha) no indicador

“Evento 379 e 380”;

b) Havendo pendência, ao clicar no botão do referido indicador, verificar o campo “Ajuste RLV”, sendo essa a receita mínima para incremento na declaração do PGDAS-D referente ao ano da pendência. Caso não saiba o período da omissão, declarar a receita no PGDAS-D do mês de dezembro:

Obs1: Após a declaração da receita omitida, atentar para necessidade de atualização da receita bruta acumulada nos doze meses anteriores ao período de apuração (RBT12) e cálculo da apuração dos períodos posteriores.

Obs2: Antes de efetuar os procedimentos de autorregularização, é recomendável que o contribuinte verifique as informações de suas pendências no Painel do Ambiente Seguro, pois este trará a informação mais atualizada da pendência.

4.2 RECOLHER A MULTA AUTÔNOMA

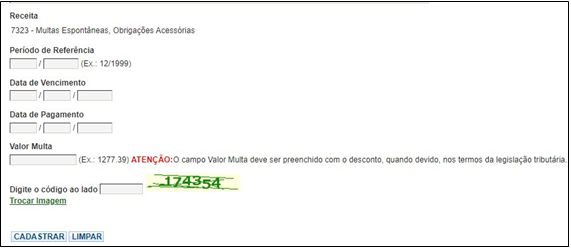

a) Realizar o recolhimento da multa autônoma à vista ou parcelada (código de receita 7323 - Multas Espontâneas, Obrigações Acessórias) de 10% ou 30% sobre o valor da receita omitida, observado eventual desconto, quando for o caso.

a.1) Para pagamento à vista, por meio da emissão de Documento de Arrecadação Estadual (DAE) específico, sob o Código de Receita n.º 7323 observando-se o seguinte preenchimento (no site https://servicos.sefaz.ce.gov.br/internet/dae/aplic/default.asp):

▪ Período de Referência (MM/AAAA): mês/ano de ocorrência da irregularidade;

▪ Data de Vencimento (DD/MM/AAAA): dia 20 do mês subsequente ao mês/ano de ocorrência da irregularidade;

▪ Data de Pagamento (DD/MM/AAAA): data igual ou posterior do período de preenchimento, limitada até o último dia útil do mês;

▪ Valor da multa: valor da multa preenchido com o desconto correspondente, quando devido, nos termos da legislação tributária.

Obs: Deve ser emitido um DAE para cada período em que o PGDAS-D é retificado, com o incremento da receita omitida. Caso não se saiba o período da omissão, deve-se declarar a receita no PGDAS-D no mês de dezembro, emitindo somente um DAE no respectivo período.

Exemplo: Evento 380 – Ano 2019 :

• Ajuste RLV (Receita mínima a incrementar no PGDAS-D em dezembro/2019): R$ 100 mil

• Multa de 10% (Operações sujeitas a ST): R$ 100 mil x 10% = R$ 10 mil

• Aplicação de desconto de 70% sobre o valor da multa: R$ 10 mil x 70% = R$ 7 mil

• Valor líquido da multa com desconto (campo “Valor Multa” no DAE): R$ 10 mil - R$ 7 mil = R$ 3 mil.

Obs: o exemplo acima considerou um contribuinte que não sabia o valor da omissão de cada mês de apuração, declarando, desse modo, toda a diferença no mês de dezembro de 2019. A aplicação da multa e do desconto foi para essa situação hipotética, devendo ser analisado o caso concreto para a definição dos percentuais aplicáveis.

a.2) Para pagamento parcelado, por meio de requerimento via processo TRAMITA (https://contribuinte-tramita.sefaz.ce.gov.br/tramita), Assunto - “ICMS - PARCELAMENTO DE MULTA AUTÔNOMA”, acompanhado da respectiva documentação que comprove a regularização das receitas declaradas no PGDAS-D, observado o disposto nos arts. 94 a 101 do Decreto nº 33.327 , de 30 de outubro de 2019.

4.2.1 APLICAÇÃO DA MULTA AUTÔNOMA E DESCONTO

Quanto à aplicação da multa autônoma em face do valor da receita omitida, deverá ser observado, conforme o caso, o que dispunha os arts. 127-B e 127-C da Lei n.º 12.670, de 27 de dezembro de 1996, ou os arts. 184 e 185 da Lei n.º 18.665, de 2023:

● quanto aos fatos geradores ocorridos no ano de 2019 até o ano de 2022, aplicarse-á, conforme o caso, a penalidade prevista no art. 123, inciso III, alínea "b", item 2, da Lei nº 12.670, de 1996, ou seja, multa de 10% (dez por cento) sobre o valor da operação ou da prestação tributadas pelo regime de substituição tributária cujo imposto já tenha sido recolhido, bem como as amparadas por não incidência ou isenção incondicionada, com a aplicação de redução correspondente a 70% (setenta por cento) sobre o valor da respectiva penalidade;

● quanto aos fatos geradores ocorridos a partir do ano de 2023, aplicar-se-á a penalidade prevista no art. 123, inciso III, alínea "b", itens 1 ou 2, da Lei nº 12.670, de 1996, ou, conforme o caso, no art. 177, inciso III, alínea "b", itens 1 ou 2, da Lei nº 18.665, de 2023, ou seja, multa de 10% (dez por cento) sobre o valor da operação ou da prestação tributadas pelo regime de substituição tributária cujo imposto já tenha sido recolhido, bem como as amparadas por não incidência ou isenção incondicionada, ou multa de 30% (trinta por cento) sobre o valor da operação ou da prestação tributada, com a aplicação de redução correspondente, em ambos os casos, a 95% (noventa e cinco por cento) sobre o valor da respectiva penalidade.

Obs: O desconto sobre a multa somente se aplica dentro do prazo de 90 dias da ciência da notificação, conforme a Instrução Normativa nº 24/2023.

4.2.2 DISPENSA DA MULTA AUTÔNOMA

A SEFAZ fornece ao contribuinte, via Painel de Pendências no Ambiente Seguro https://servicos.sefaz.ce.gov.br/internet/acessoseguro/servicosenha/logarusuario/login.asp, a visualização das inconsistências previamente à notificação, visando auxiliar de forma antecipada a sua conformidade fiscal.

Ressalta-se que a multa autônoma não incidirá sobre a autorregularização realizada antes da ciência da notificação (art. 10 § 6º da IN nº 24/2023), sem prejuízo do lançamento da respectiva receita omitida no PGDAS-D, para efeito de recolhimento dos tributos devidos.

Dentro do prazo de 90 dias da ciência da notificação recebida, o contribuinte poderá contestar via recurso TRAMITA (https://contribuinte-tramita.sefaz.ce.gov.br/tramita) - Assunto: ICMS - SOLICITAR RECURSO REFERENTE AOS EVENTOS 379 (DESPESAS) E 380 (AQUISIÇÕES).

O contribuinte deverá instruir processo com os documentos fiscais, contábeis e financeiros necessários para comprovar as suas alegações, contendo no mínimo:

• I - requerimento eletrônico preenchido;

• II - notificação recebida;

• III - defesa fundamentada;

• IV - documentos que comprovem o fato alegado

O contribuinte deverá observar ainda as formalidades previstas na Instrução Normativa de referência (ano base verificado), acerca da forma e dos tipos de comprovação aceitos na análise.

Não. Após a autorregularização, o contribuinte deve aguardar o prazo de 72 horas para atualização das informações. Este é o prazo médio em que a Receita Federal do Brasil (RFB) repassa as informações declaradas pelo contribuinte à SEFAZ e esta atualiza sua base de dados.

O resultado ser acompanhado no ambiente de seguro da SEFAZ-CE >> Painel de Pendências Simples Nacional (https://servicos.sefaz.ce.gov.br/internet/acessoseguro/servicosenha/logarusuario/login.asp), no qual o indicador “Evento 379 e 380” constará sem pendência (cor verde).

Caso não haja autorregularização no prazo ou recurso deferido, o contribuinte estará sujeito a ser colocado na situação cadastral “Ativo em edital” por 30 dias e, posteriormente, excluído do Simples Nacional, ressalvadas as situações de recursos interpostos no prazo legal e ainda não analisados.

Sim, o contribuinte deverá adotar os mesmos procedimentos de autorregularização, devendo aguardar o prazo de 72 horas para retorno à situação cadastral “Ativa”, de forma automática, sem necessidade de processo. Ressalta-se que não serão analisados recursos interpostos fora do prazo legal.

O contribuinte receberá o Termo de Exclusão do Simples Nacional, nos termos da Instrução Normativa nº 13/2008.

A partir da ciência deste termo, o contribuinte terá 30 dias para proceder com a autorregularização ou para interpor eventual defesa via TRAMITA (https://contribuintetramita.sefaz.ce.gov.br/tramita) - Assunto: ICMS – SIMPLES NACIONAL: SOLICITAR RECURSO REFERENTE AO TERMO DE EXCLUSÃO – IN nº 13/2008, antes da exclusão definitiva do Simples Nacional.

A autorregularização ou deferimento do recurso tornam sem efeito o termo de exclusão, não havendo necessidade de comunicação ao Fisco.

O contribuinte é excluído com efeitos retroativos a partir do mês de dezembro do ano de referência da apuração dos eventos, hipótese em que a empresa ficará impedida de fazer nova opção pelo Simples Nacional nos 3 (três) anos-calendário subsequentes, sendo obrigado a cumprir as obrigações principais e acessórias do Regime Normal.

Além disso, na falta de entrega das declarações, a empresa poderá ser declarada INAPTA pela Receita Federal do Brasil (RFB) com todas as consequências jurídicas e operacionais relativas ao ato, e ainda entrar no banco de fiscalização da SEFAZ, para eventual constituição do crédito tributário de ofício.

A SEFAZ-CE estimula a adesão do contribuinte à conformidade fiscal e enfatiza a importância da pronta regularização das pendências para manutenção dos benefícios tributários do Simples Nacional.

Atenciosamente,

Coordenadoria de Atendimento e Execução - COATE

Secretaria da Fazenda do Estado do Ceará - SEFAZ-CE