Você Colunista - Coluna do dia 25/11/2025

Imposto de Renda: aprovado PL que amplia isenção para R$ 5 mil e tributa lucros e dividendos

O Plenário do Senado Federal aprovou, em 05/11/2025, o Projeto de Lei (PL) 1.087/2025. A norma estabelece a isenção do imposto para rendas de até R$ 5 mil mensais e, como contrapartida, cria a tributação de lucros e dividendos e a chamada "Tributação Mínima" sobre rendimentos elevados (“Imposto de Renda Mínimo” ou IRPFM).

O PL segue agora para a sanção presidencial e, para produzir efeitos em 2026, o projeto precisa ser sancionado e publicado até 31 de dezembro desse ano. As principais mudanças são:

Ajuste nas faixas de tributação:

- Isenção total do IRPF para rendas mensais de até R$ 5.000,00;

- Redução parcial para a faixa de renda entre R$ 5.000,00 e R$ 7.350,00;

- Rendas acima de R$ 7.350,00 mensais não terão redução e seguirão a tabela progressiva normal.

Lucros e Dividendos:

- Sócios no Brasil: haverá retenção de 10% de IRRF (IRPFM) se o pagamento, crédito ou entrega a uma mesma pessoa física ultrapassar R$ 50.000,00 por mês. Neste caso, a alíquota incidirá sobre o valor total pago.

- Exemplo do cálculo da alíquota:

- Valor pago em dividendos no mês: R$ 60.000,00

- Cálculo da Retenção: R$ 60.000,00 x 10%

- IRRF Retido: R$ 6.000,00

- Sócios no Exterior: a remessa de dividendos ao exterior (para sócios pessoa física ou jurídica) também será tributada em 10% (IRRF) a cada remessa, independentemente do valor remetido.

Tributação Mínima (IRPFM):

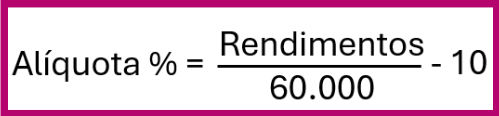

O IRPFM deverá ser pago caso a soma de todos os rendimentos recebidos no ano pela pessoa física for superior a R$ 600.000,00. Nesse caso, as alíquotas variarão de 0% a 10%, do seguinte modo:

|

Total dos rendimentos recebidos no ano |

Alíquota |

Exemplo |

|

Superior a R$ 600.000,00 e inferior a R$ 1.200.000,00 |

Fórmula:

|

Rendimentos de R$ 601.000,00 Alíquota: 0,0166% IRPFM: R$ 10.016,66 – deduções |

|

Igual ou superior a R$ 1.200.000,00 |

10% |

Rendimentos de R$ 10.000.000,00 IRPFM: R$ 1.000.000,00 – deduções |

O PL listou expressamente os rendimentos abaixo que poderão ser excluídos da base de cálculo do IRPFM:

- Ganhos de capital, salvo se auferidos em operações em bolsa ou mercado de balcão;

- Doações de adiantamento da legítima ou herança (outros tipos de doações não poderão ser excluídos);

- Rendimentos de poupança;

- Rendimentos de títulos incentivados (LCIs, CRIs, LCAs, CRAs, entre outros);

- Lucros e dividendos apurados até 2025, cuja deliberação para pagamento ocorra até 31/12/2025, e desde que sejam pagos até 2028.

Deduções no IRPFM

No PL 1.087/2025 também consta que, do valor apurado pelo IRPFM, o contribuinte poderá deduzir os seguintes valores:

- IRPF devido na DAA;

- IRPF devido sobre os rendimentos de aplicações financeiras no exterior e offshores; e

- IRPF retido na fonte ou pago definitivamente durante o ano sobre os rendimentos incluídos na base de cálculo do IRPFM;.

- O "redutor" aplicado caso a soma da tributação da empresa (IRPJ/CSLL) e do sócio (IRPFM) ultrapasse o limite de 34%.

Redutor do IRPFM

O projeto também instituiu um mecanismo de "teto" para a carga tributária total incidente sobre os lucros da empresa que são distribuídos.

O texto prevê que a soma da alíquota efetiva de tributação da pessoa jurídica (IRPJ/CSLL) com a alíquota efetiva da Tributação Mínima (IRPFM) aplicável ao sócio não pode ultrapassar as alíquotas nominais do IRPJ e da CSLL (atualmente 34%).

Caso esse limite de 34% seja ultrapassado, haverá um redutor que será calculado sobre os lucros e dividendos recebidos para o valor do IRPFM devido, garantindo que a tributação combinada (empresa + sócio) não exceda o teto estabelecido.

Tratamento dos Lucros Acumulados

O texto aprovado estabelece regra de transição para lucros e dividendos relativos a resultados apurados pelas empresas até o ano-calendário de 2025. O projeto prevê que:

- Estes lucros não serão tributados pela nova retenção ou pelo IRPFM se a distribuição for aprovada pelo órgão societário competente (ex: assembleia) até 31 de dezembro de 2025;

- O pagamento efetivo desses lucros deverá ocorrer nos anos-calendário de 2026, 2027 e 2028;

- Essas datas deverão constar no ato societário de aprovação da distribuição dos lucros.

Ponto de atenção: conflito com a Lei das S.A.

Embora a regra de transição permita que lucros apurados até 2025 (e aprovados até 31/12/2025) sejam pagos até 2028, o novo dispositivo não foi harmonizado com a Lei das S.A.

No caso das Sociedades Anônimas, a legislação societária determina que os dividendos sejam pagos, salvo deliberação contrária da assembleia, no prazo de 60 dias da declaração e, em qualquer caso, dentro do exercício social em que foram aprovados.

Nesse cenário, com a aprovação do PL 1.087/2025, as companhias deverão revisar as suas estruturas societárias e avaliar se distribuirão os lucros acumulados até 31 de dezembro de 2025 ou se adotarão outras formas de remuneração dos sócios.

A área de Consultoria Tributária está à disposição para esclarecer quaisquer dúvidas relacionadas ao tema.

Alexandre

Airton

Beatriz

Artigo produzido por Alexandre Linhares

Advogado tributarista de uma das maiores bancas de advocacia do Brasil, é especialista em Reforma Tributária e ex-conselheiro do CARF, CONAT e SEFIN Fortaleza. Sócio da R. Amaral Advogados, atua como consultor jurídico de importantes sindicatos da indústria cearense e integra conselhos da FIEC e CBIC. Coordenador do MBA em ICMS da Faculdade CDL, é referência em planejamento tributário e direito aplicado ao setor produtivo.