RESOLUÇÃO ADMINISTRATIVA Nº 05/21

RESOLUÇÃO ADMINISTRATIVA No 05/21 – GABIN DOE nº 38, de 24.02.01

SÃO LUÍS (MA), 11 DE FEVEREIRO DE 2021.

Altera dispositivos do Anexo 1.2 (Isenção por tempo determinado) e do Anexo 5.0 (Modelos de Documentos Fiscais) do Regulamento do ICMS - RICMS, aprovado pelo Decreto 19.714, de 10 de julho de 2003.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso de suas atribuições legais, e

Considerando que o disposto na Lei 9.379, de 18 de maio de 2011, c/c o Decreto 27.504, de 28 de junho de 2011, autoriza o Secretário de Estado da Fazenda a ratificar os convênios, ajustes, protocolos e quaisquer atos celebrados no âmbito do Conselho Nacional de Política Fazendária - Confaz, bem como dispor sobre obrigações acessórias relativas a tributos estaduais, mediante a edição de resolução administrativa,

Considerando ainda o disposto no Convênio ICMS 59, de 30 de julho de 2020, que alterou o Convênio ICMS 38, de 30 de março de 2012,

RESOLVE

Art. 1º Os dispositivos, abaixo relacionados, do Anexo 1.2 (Isenção por tempo determinado) do Regulamento do ICMS - RICMS, aprovado pelo Decreto 19.714, de 10 de julho de 2003, passam a vigorar com a seguinte redação:

I - O inciso I do art. 10-A:

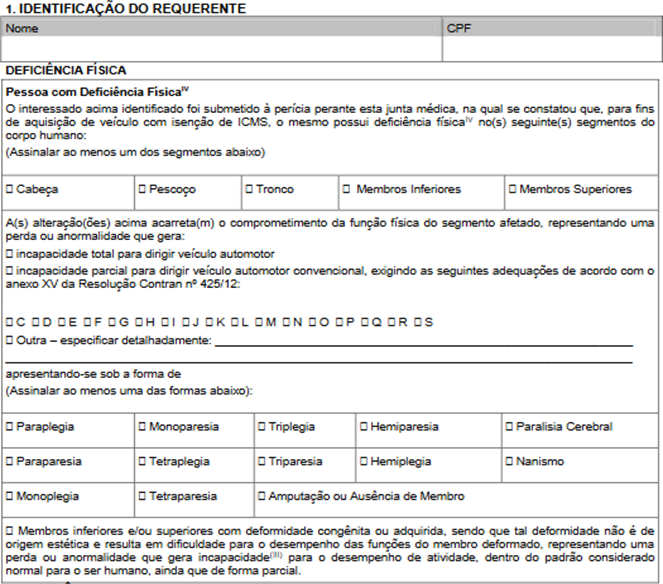

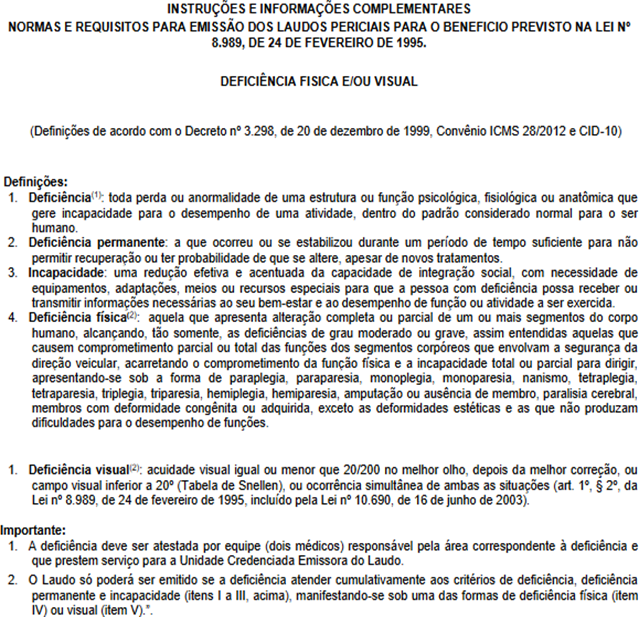

"I – deficiência física, aquela que apresenta alteração completa ou parcial de um ou mais segmentos do corpo humano, alcançando, tão somente, as deficiências de grau moderado ou grave, assim entendidas aquelas que causem comprometimento parcial ou total das funções dos segmentos corpóreos que envolvam a segurança da direção veicular, acarretando o comprometimento da função física e a incapacidade total ou parcial para dirigir, apresentando-se sob a forma de paraplegia, paraparesia, monoplegia, monoparesia, nanismo, tetraplegia, tetraparesia, triplegia, triparesia, hemiplegia, hemiparesia, amputação ou ausência de membro, paralisia cerebral, membros com deformidade

congênita ou adquirida, exceto as deformidades estéticas e as que não produzam dificuldades para o desempenho de funções”.

II - O § 1° do art. 10-A:

“§ 1° A comprovação de uma das deficiências descritas nos incisos I e II do caput deste artigo, bem como do comprometimento da função física e da incapacidade total ou parcial para dirigir, será feita por:

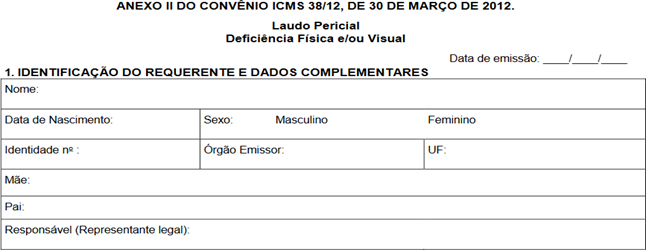

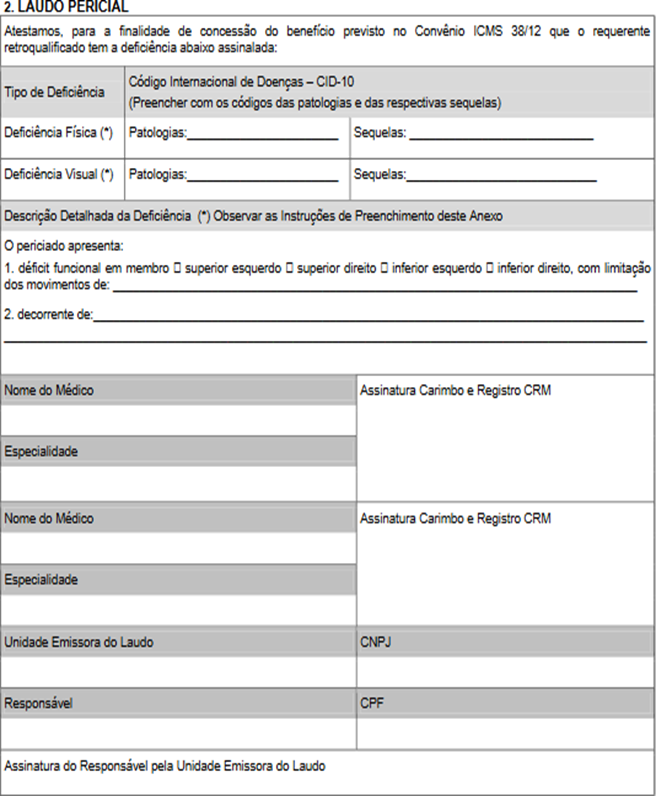

I – laudo pericial, conforme formulário específico, modelo constante do Anexo 5.0 (Modelos de Documentos Fiscais) deste Regulamento, emitido por entidades públicas ou privadas credenciadas ou por profissionais credenciados indicados pelo DETRAN/MA; ou

II - laudo pericial apresentado à Secretaria da Receita Federal do Brasil para concessão da isenção do IPI.”

III - O § 4° do art. 10-A:

“§ 4º Para fins do § 3º deste artigo, poderão ser indicados até 3 (três) condutores autorizados, sendo permitida a substituição destes, desde que o beneficiário da isenção, diretamente ou por intermédio de seu representante legal, informe esse fato à autoridade de que trata o art. 10-B, apresentando, na oportunidade, um novo Anexo VI, modelo constante do Anexo 5.0 (Modelos de Documentos Fiscais) deste Regulamento, com a indicação de outro(s) condutor(es) autorizado(s) em substituição àquele (s), devendo os condutores comprovarem residência na mesma localidade do beneficiário.”

IV - O inciso IV do caput do art. 10-B:

“IV - comprovante de residência:

a) do interessado portador de uma das deficiências descritas nos incisos I a III do caput do art. 10-A ou autista;

b) dos condutores autorizados referidos no § 4º do art. 10-B, quando aplicável.”;

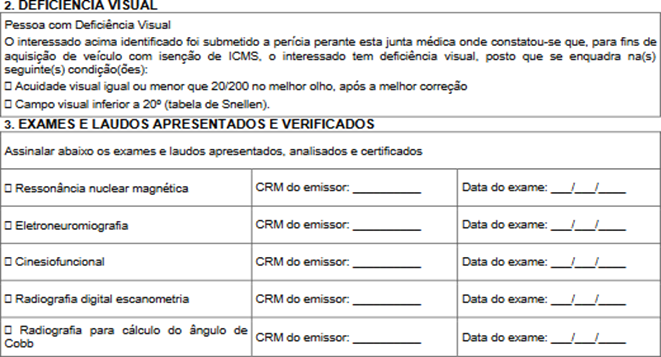

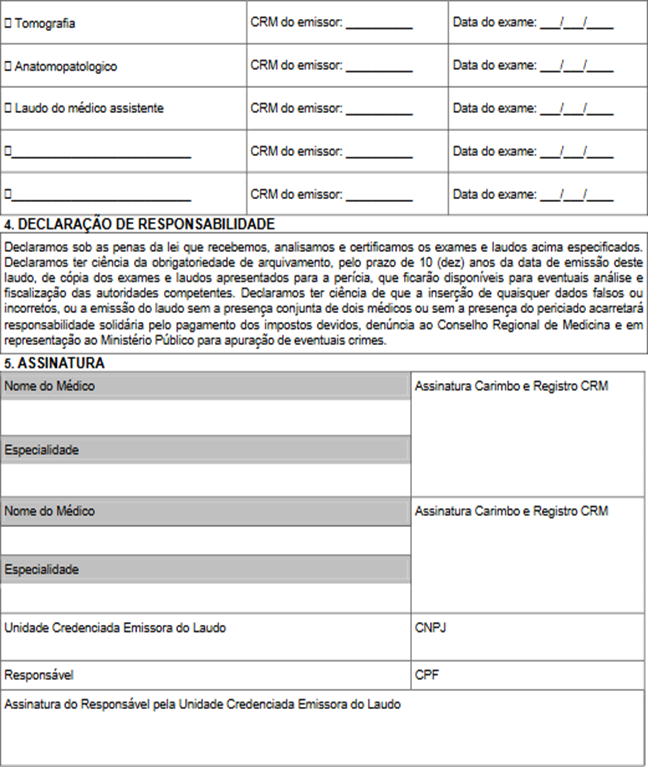

Art. 2º O Laudo de Avaliação Deficiência Física ou Visual, constante no Anexo 5.0 (Modelos de Documentos Fiscais) do RICMS, passa a vigorar com a seguinte redação:

Art. 3º Ficam acrescentados os dispositivos, abaixo relacionados, ao Anexo 1.2 (Isenção por tempo determinado) do RICMS, com a seguinte redação:

I - o § 6º ao art. 10:

“§ 6° O benefício previsto neste artigo somente se aplica a operação de saída amparada por isenção do Imposto sobre Produtos Industrializados - IPI, nos termos da legislação federal vigente.”

II - os incisos V a VII ao caput do art. 10-A:

“V - deficiência: toda perda ou anormalidade de uma estrutura ou função psicológica, fisiológica ou anatômica que gere incapacidade para o desempenho de uma atividade, dentro do padrão considerado normal para o ser humano;

VI - deficiência permanente: a que ocorreu ou se estabilizou durante um período de tempo suficiente para não permitir recuperação ou ter probabilidade de que se altere, apesar de novos tratamentos;

VII - incapacidade: uma redução efetiva e acentuada da capacidade de integração social, com necessidade de equipamentos, adaptações, meios ou recursos especiais para que a pessoa com deficiência possa receber ou transmitir informações necessárias ao seu bem-estar e ao desempenho de função ou atividade a ser exercida.”.

III - os §§ 5º, 6º e 7º ao art. 10-A:

“§ 5° O benefício previsto no art. 10 somente poderá ser concedido se a deficiência atender cumulativamente aos critérios de deficiência, deficiência permanente e incapacidade, manifestando-se sob uma das formas de deficiência física moderada ou grave, visual, mental severa ou profunda, ou autismo.

§ 6º Para a deficiência prevista no inciso I do caput deste artigo, a indicação de terceiro condutor somente será permitida se declarado no Laudo de Avaliação Deficiência Física ou Visual, conforme modelo constante no Anexo 5.0 (Modelos de Documentos Fiscais) do RICMS, que o beneficiário se encontra em incapacidade total para dirigir.

§ 7º Responde solidariamente pelo pagamento do imposto devido o profissional da área de saúde, caso seja comprovado fraude em laudo pericial, sem prejuízo das sanções penais e civis cabíveis, e a apresentação de denúncia ao Conselho Regional de Medicina.”

Art. 4º Esta Resolução entra em vigor na data de sua publicação.

MARCELLUS RIBEIRO ALVES

Secretário de Estado da Fazenda